2008年至2011年乘着家电下乡政策的东风,我国家电市场迎来快速增长,其中2010年家电市场增速最高,达到20.2%。

在当年的家电下乡政策结束后,家电零售市场出现了明显的增长承压;2014年后在新一轮地产周期的带动下,国内家电市场再度迎来反弹,其中2015年至2017年家电市场的零售额增速分别为3.7%、4.4%和15.4%;2018年后,受城镇和农村大家电保有量的不断提升以及地产红利周期临近尾声的双因素影响,家电市场的新增需求逐渐萎缩。家电产品作为耐用品,经过30多年的快速发展后,市场从增量需求驱动转向存量换新需求驱动,中短期内中国家电市场将继续横盘波动。

面对大盘从增量时代全面进入存量时代的大背景,如何拉动进一步消费、促进提质扩容,成为2022年家电行业和市场的重要研究课题之一。

其中从产业端来看,可以发展智能化、绿色化、精细化;从销售端看可以服务极致化,而从市场分布来看,可以分为高线市场提质、中低线市场同时提出提质+扩容两方面需求。

京东消费及产业发展研究院根据相关消费数据,梳理出中低线市场(下沉市场)的家电消费特征与潜质,大致总结如下,可供与政策制定层相结合,进一步探索家电下乡等模式的可行性:

1. 整体家电市场进入成熟期,但下沉市场的增幅依然较为强劲,而且正逐渐从“扩容”转向“提质”需求;而家电下乡不但是销售或市场的机会,更是消费理念和升级的从上至下传导过程;

2. 应该更关注(下沉市场对)家电品类的细分化需求,关注家电/家装一体化趋势;

3. “宅经济”已不局限于商品消费,而是一种消费态度与生活方式,其背后蕴含的“居家消费场景”对行业和市场来说有很大的想象空间;

4. 作为品牌或者电商,应当关注新品的市场需求,新品是市场风向标,同时也是激发新需求、引领新活力的重要刺激手段。

下沉市场的整体规模在增长中

2009年起的家电下乡政策,是国家政策扶持家电行业再攀高峰的时期。作为国民生活品质提升的必需行业,高达万亿元的规模,也促使家电行业内部产生了诸多变量,家电渠道趋向多元化、碎片化。

经过十几年漫长的发展历程,家电渠道已经改变了线下为主的局面,线上线下多元融合,线上引领作用愈发凸显,电商成为实质性的家电支柱销售渠道,除此之外,社交电商、种草平台、下沉市场、前装市场等等都开始突飞猛进,重要性日益突出,成为了行业极为受关注的渠道。

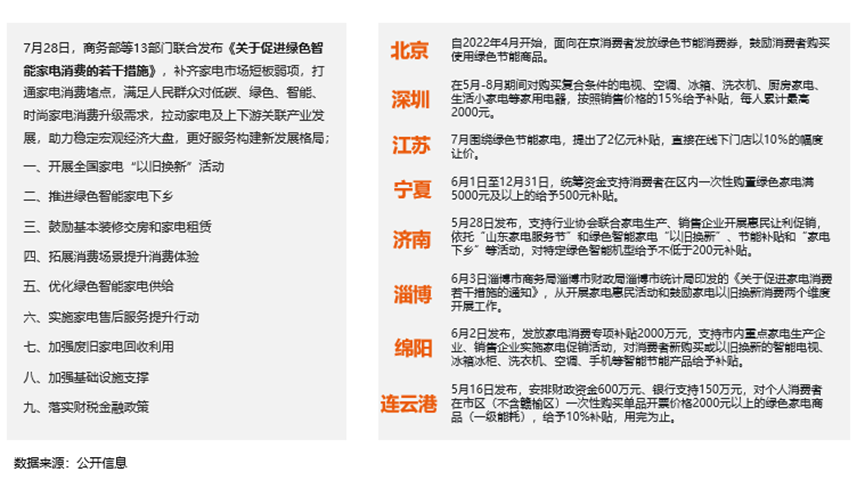

近年来,国家持续加大乡村振兴力度,促进农村消费是重要组成部分。2021年“中央一号文件”提出要全面促进农村消费,国家有关部门和各级政府聚焦家电等大宗商品消费,汽车家电下乡、家电以旧换新充分挖掘县乡家电消费潜力。

今年初,中国电子信息产业发展研究院发布了《2021年中国家电市场报告》(以下简称《报告》)。《报告》显示,2021年我国家电市场全面复苏,零售规模达到8811亿元,同比增长5.7%。值得注意的是,2021年国内下沉市场成交规模达到2775亿元,已经超过整体市场3成,成为家电市场最具增长潜力的一极。

下沉市场活力强,碰撞新家电注入新希望。在市场增速放缓的背景下,下沉市场这个“五环以外的市场”庞大的人口基数和广阔的地域,一直以来高速成长的板块,正在成为中国消费结构化升级的典型区域。

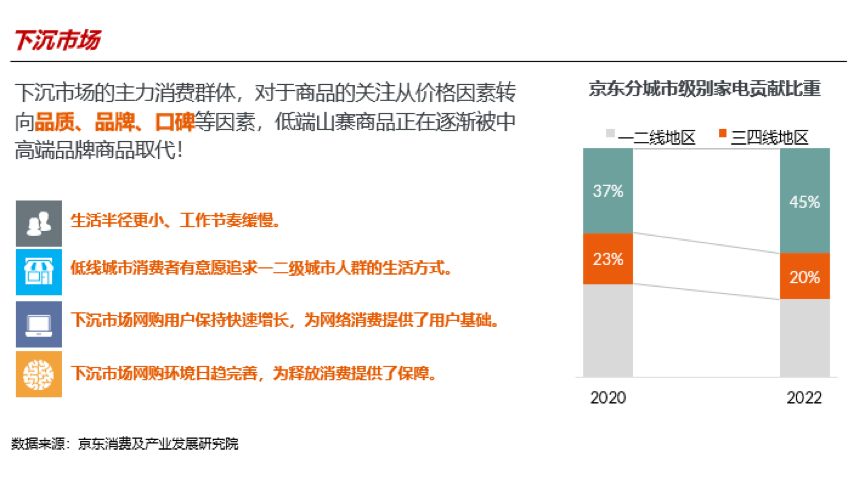

在家电下沉市场的发展中,起到重要推手作用的就是主流电商渠道。根据京东消费及产业发展研究院数据显示,从2020年到2022年6月-8月,京东家电购买人群中来自二线及以下城市的比重已经高达65%,对比于2020年提升了5个百分点,其中来自五六线地区的小镇青年们更是成为增长的典型,内部贡献已经从2020年的37%提高到了45%。

《报告》显示,占我国人口70%的下沉市场2021年同比增长8.9%,增幅远高于整体市场。同时,高端甚至超高端产品在下沉市场表现良好。四线至六线市场万元以上洗衣机的零售额增长了163%,8000元以上高端冰箱的零售额增长了105%,8000元以上彩电的零售额增长了142%,8000元以上空调的零售额增长了37%,增幅均高于北上广等一线城市。

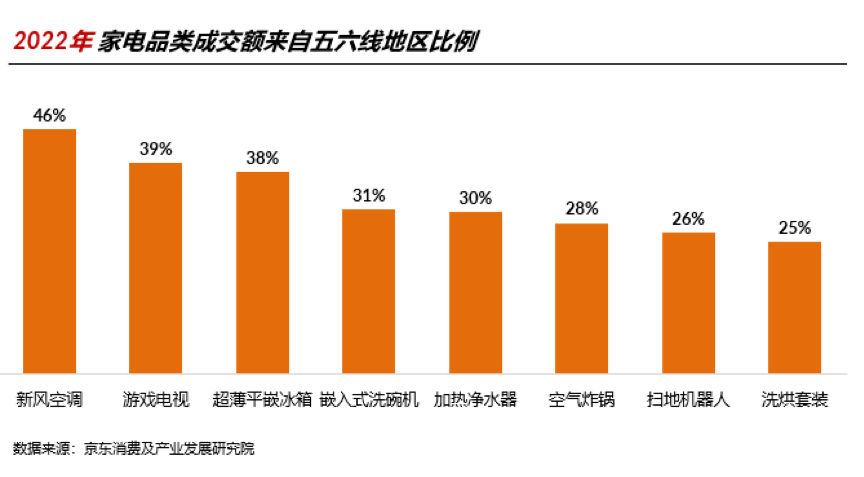

而从京东消费及产业发展研究院的数据来看,五六线地区对新风空调、游戏电视、超薄平嵌冰箱等新家电成交额贡献率分别高达46%、39%、38%;小厨电如空气炸锅2021年6月-8月三线以下地区销量同比2020年增长2.3倍,2022年6月截至8月销量已是2021年全年销量的2.2倍,高于1-2线市场。

家电下乡和渠道拓展的传导效应

消费在“扩容”、“提质”两个领域都受到一定阻力,尤其“扩容”压力大,所以对于行业和厂商来说,“提质”或许是一个更容易的选择。2021年农村市场高端家电的零售额增幅为61%,远超一线城市35%的增幅,尽管高线的渗透率更高,但高-中低的传导速度在加快。

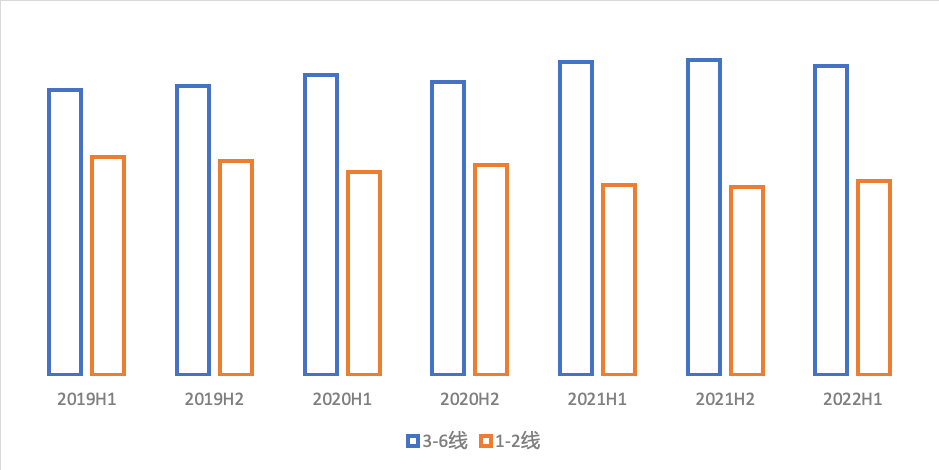

下图为家电消费在高/中低线市场的金额占比,从2019年以来,1-2高线市场的占比就一直呈现下降趋势,需注意这是各线级市场近三年线上家电消费成交金额都保持保持增长的前提下,这说明中低线市场尤其在2021以来得到了快速的增长。

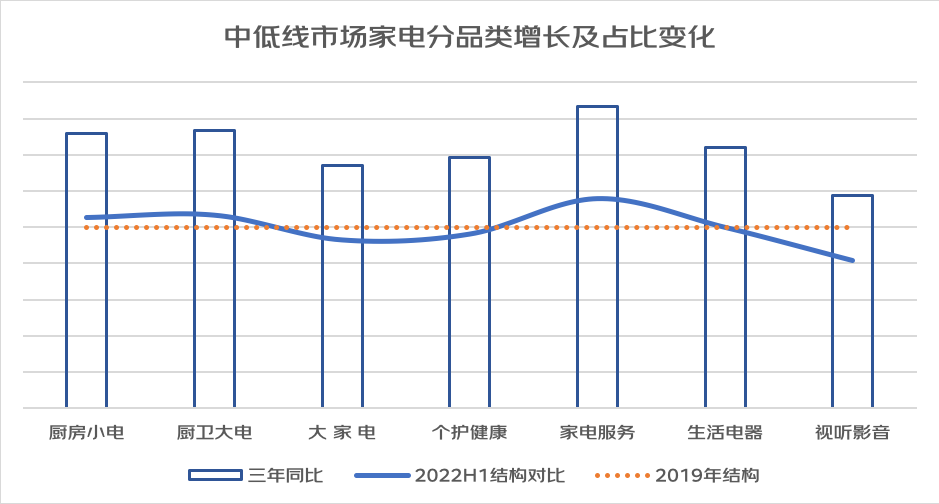

与此同时,消费结构也在悄然发生变化。对比三年前,中低线市场大家电的成交金额总体增长34%,生活电器增长44%,不过更为突出的是:厨卫小电增长52%,厨卫大电增长54%,家电服务增长67%。由此可见,中低线市场消费者的需求逐渐从“老三样”大型硬件转到改善细分需求的厨卫电器、小型电器等,尤其是电器服务消费的增长,有不错的表现。

下图为家电在不同线级市场消费金额的增幅对比。横线为全国平均值,可见5-6线市场的市场增长非常快,拉动全国平均增幅都在其它线级城市之上。

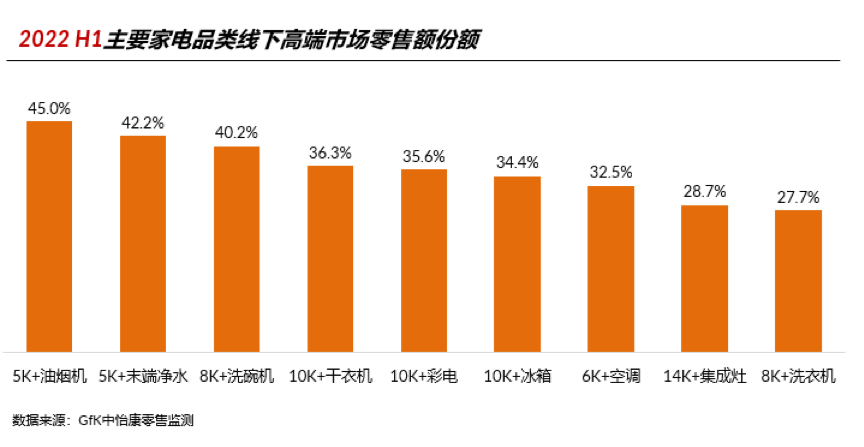

“提质”的另一层面表现在,近几年,家电消费的客单价不断提高,与2020年相比,2022年6月至8月15日超薄平嵌冰箱、游戏电视、加热净水器、嵌入式洗碗机、新风空调平均客单价分别增长117%、62%、52%、47%、25%。GfK中怡康线下市场零售监测显示,万元以上的集成灶、彩电、冰箱、干衣机等产品已经占领较多市场份额。

“传导效应”的加速,一方面基于电商下沉,另一方面也反映出高线市场增长乏力。得益于中国庞大的人口和区域发展差异,这一过程还能持续一段时间。

细分品类增长值得关注

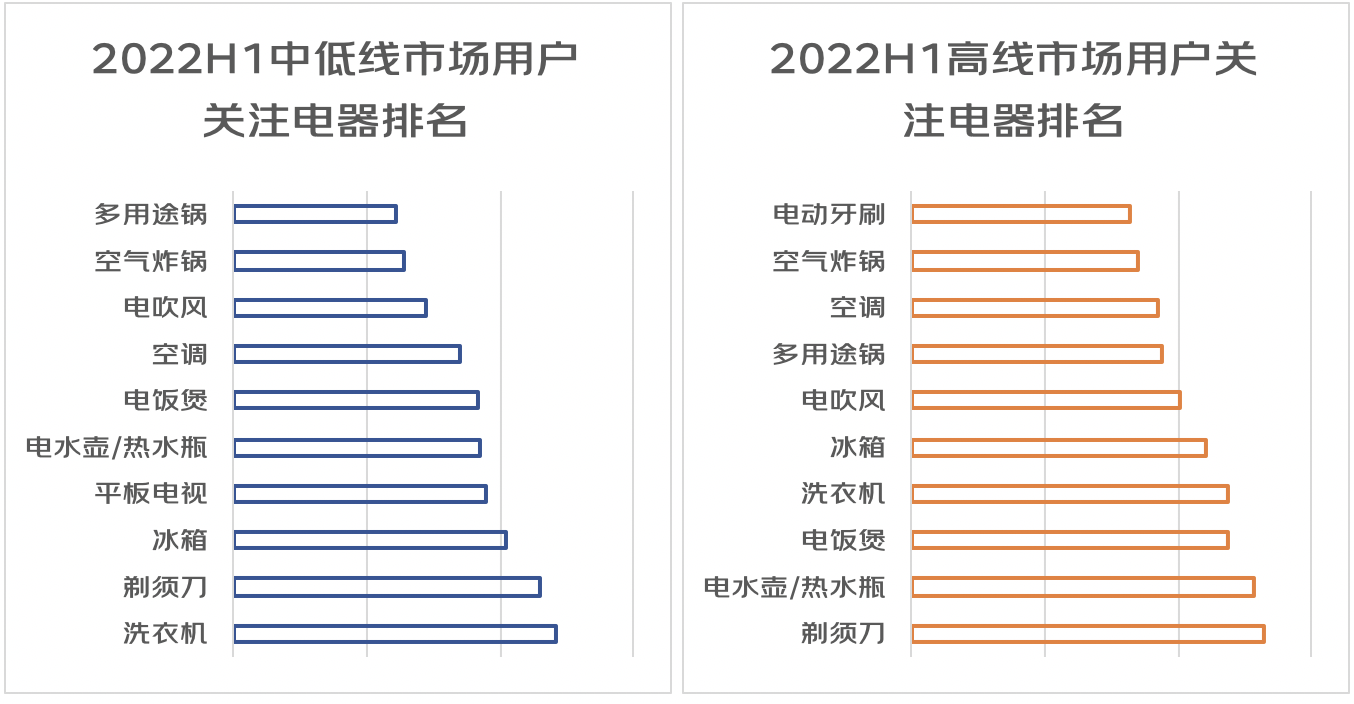

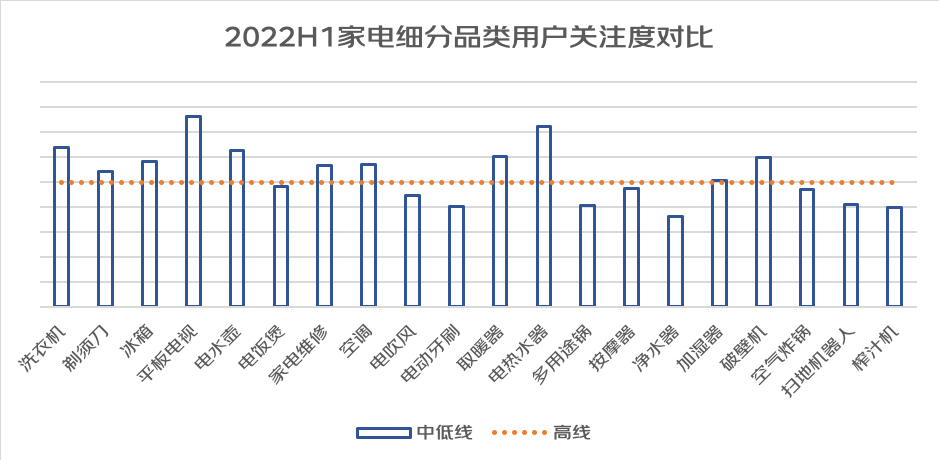

尽管从成交金额看,各级市场购买的主要品类都是冰箱、洗衣机、电视等传统大件,但如果从用户关注热度(消费人次)来看,中低线与高线还是较明显差异。

从对比来看,冰箱、洗衣机、电视等大件在高线市场的关注热度相对较低,而较多关注功能更细分、提升生活品质的品类如电饭煲、电动牙刷、空气炸锅等。

相较之下,中低线市场用户更关注大件或是一些基本生活电器,而且品类集中度也更高些。下图是按中低线关注度高低排列的前20品类,中低线/高线的差异。

有意思的是,除了冰洗电视空调之外,中低线用户对家电维修服务的关注度也高于高线城市。从此前的一项调研结果来看,中低线市场的家电维修市场标准参差不齐,服务质量差异悬殊,因此越来越多的用户可能倾向于可靠、标准化的服务。

如今“家电下乡”的特征一:

家装家电一体化加速

随着经济的发展,新时代都市人群对住房的要求也逐渐变化,住房不仅仅是一个传统的休息空间,而是要升级成为多元化个性化的生活空间,享受生活,潮流悦己成为了核心,家电家居家装都在适应新需求做出优化和迭代,因此,家电前装市场大有可为。

消费者对家电家居一体化设计安装的需求越来越旺盛,前装市场也愈发成为了家电行业的抢滩登陆点。从公开信息看,家电家居企业联手协作逐渐成为了潮流,

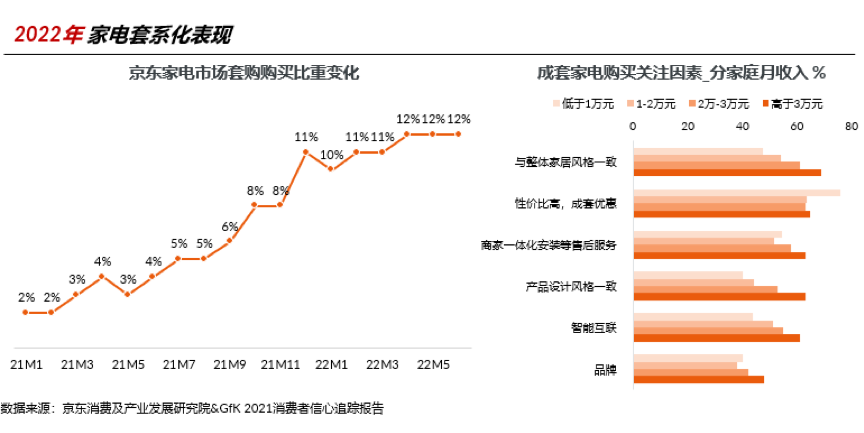

前装市场作为提供一站式家电家居解决方案的平台,符合了消费者一站式消费需求之外,同时也体现了家电套系化的深入发展。根据京东消费及产业发展研究院的数据来看,目前在京东家电销售中套购家电销售月度占比急速攀升,已经从2021年1月的2%提升到2022年6月的12%,顺应潮流,大势难逆。同时在GfK所做的消费者信心追踪报告中也显示,消费者考虑购买成套购买的原因主要是:与整体家居风格一致、性价比高、商家一体化安装等售后服务。

家居家电一体化大趋势下,家电企业深入布局前装市场机会潜力大,为消费者提供一站式的全链路服务,迅速融合各类家电产品,以全屋定制的模式,深入研究创新套系化家电,提高产品丰富度及消费体验,为消费者打造更加便利、智能、健康的家居生活。

特征二:

从“宅经济”升级到“居家场景”消费

“新家电”广受消费者和市场认可,渠道商品牌商合力推新家电行业目前正处于震荡前行的困境时期,存量时代已然而至,单纯的家电标品思维在市场的竞争力日渐削弱,家电从“替代自身劳动”向“提供额外感情需求”转变,并成为生活水平和消费升级的重要指标,套系化、场景化逐渐变成了目前行业的助燃器。

根据GfK中怡康测算显示,以家庭场景划分中,包含彩电、吸尘器等产品的客厅场景年度规模在3300亿元,厨房场景中以冰箱、烟灶、集成灶等家电产品为主力,年规模在3000亿元,浴室场景中包含热水器、电子座便器等家电,规模也在800亿元,卧室中加湿器、空调等产品,规模在1100亿元;阳台场景中包含洗衣机、干衣机等产品,规模预计在800亿元,以产品为基石,场景为框架,架构起消费者品质生活的柱石。

从京东消费及产业发展研究院的数据来看,2022年6-8月超薄平嵌冰箱的新品贡献率从28%提高到了37%;新风空调销售中新品额贡献率高达57%,对比2020年同期增长了8个百分点;扫地机器人同时期的新品贡献率更是从44%迅速提高了60%,对比2020年同期增长了16个百分点。

特征三:

新品消费满足不同人群需求

细分人群消费特征显著,“新家电”满足用户多元化需求时间推移,人们会经历人生的不同阶段,相应的心态也会有不同的变化,对于家电的选购标准也将呈现不同的特点。以《中国统计年鉴2021》为不同年龄划分基础,可以看到不同年龄段人口占比,其中:16-25岁新世代人群比例为10.5%,26-55岁中坚人群比例为45.6%,55岁以上银发人群比例为25.9%,他们在共性消费以外,均有其独特的消费特性,关注不同人群,满足其多元化需求,是当下各个家电品牌所要发力的方向。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号