一年一度的双十一结束了,各种消费数据有喜有忧。不过值得注意的是,下半年各款新品集中上市期,又适逢大促,可以说是消费市场的重要指标之一。

据京东公布的数据,新品消费在其今年双十一期间总成交额占比达到65%,而且新品的客单价在增长——这是一个挺令人振奋的消息——如果线上消费持续增长,那么可以成为国内制造业创新与升级的重要风向标之一。

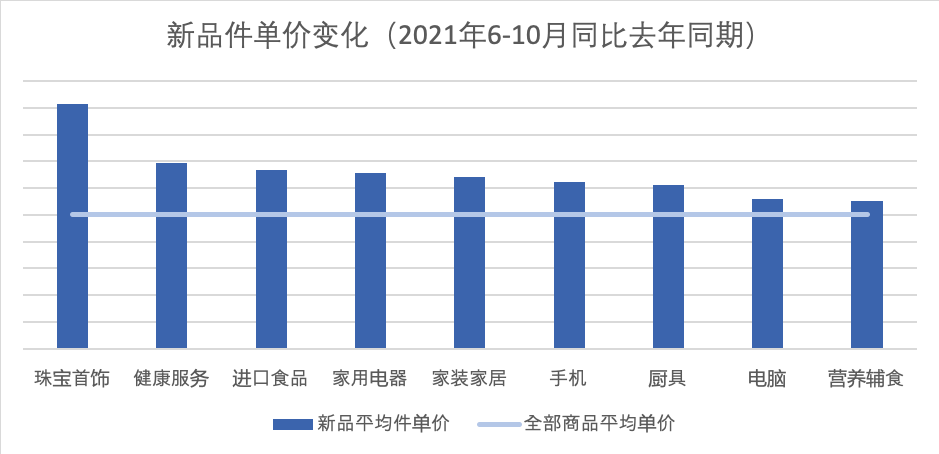

上图可见不同品类的新品客单价与全年的比较。大促期间,消费者购买新品平均客单价比全年(2021年1-10月,新品+非新品)均值高约30%——大促是当季新品集中爆发期,消费者愿意主动升级购买品质更好的新品,尤其表现在三个领域:

1. 珠宝首饰类:这比较好理解,本身单价较高的商品在促销时更有吸引力;

2. 居家消费场景类:其中包括家装、家具、家电、食品饮料等,这意味着2020年以来居家消费场景的火爆不仅在延续,更是消费提质、升级的新动力;

3. 硬核科技类:如手机、电脑、家电等——3C电子行业是中国制造业崛起的重要部分。

上述品类,基本是消费者最常购买、刚性需求最强、柔性需求扩容的重点品类,也是中国制造业技术研发、创新最硬核,数智化进程最先进的行业。作为新型实体企业,京东为各大厂商提供新品从研发、设计、调研、营销到服务的全生命周期助力,让合作伙伴形成持续洞察和响应消费者需求,精准进行产品生命周期管理的能力和流程。

因此可以得出2021年下半年、尤其是11.11的新品消费趋势:

- 硬核新品满足消费者刚性需求,在大促期间消费者倾向于购买品质更好的产品;

- 在基本需求得到满足的前提下,消费者“柔性需求”大量被激发,如果说“刚需是“1”,那么“柔性需求”就是后面无数个“0”,既是消费提质扩容的重要标志,也是厂商产业升级的重要途径;

- 无论是刚需还是“柔性需求”,只有精准挖掘用户的各种细分需求,才能让微创新成为生产力,为新品成功打下坚实基础。

- 新品牌新品要警惕“流量成本拐点”,即大量成本不是投入研发,而是投入广告,如果不能尽早走出拐点,或将为流量所反噬。

为什么“刚需”在涨价?

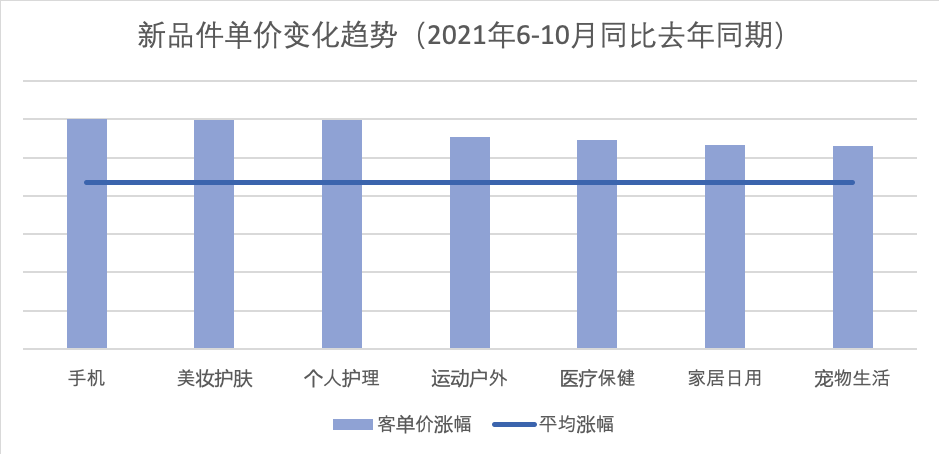

对比今年618到11.11前夕期间新品销售的平均客单价,较去年有些品类增长明显:

为什么新品件单价会提升?

根据用户调研,消费购买新品的动机源自“更新换代”的达到62%,主要有三个考虑:技术/功能最新、耐用性和大众爆款。

这其中,出于耐用保值考虑的主要是家电、家装等大件,尤其电器类商品“早买早享受”的消费理念,也使新品功能升级带来的价格提升为大众所广泛接受。因此出自“更新换代”、耐用及新技术/功能的硬核新品需求,可以被称为消费“刚需”。

经济学中有个“凡勃伦效应”,看起来都是“旗舰级”商品激发消费,而新品消费背后的逻辑则有所不同——新品代表着该行业的创新活力,也反映出当下消费热点与风口。同时在激烈的市场竞争驱动下,厂商持续创新以满足细分领域的需求,当创新量达到临界点时,便升级出一个新的品类。

而新品、新品类、新品牌,其核心目的是不断创新、完善以满足越来越细化的用户需求; 而其背后逻辑,则体现科技创新、制造业活力,以及通过品类迭代以实现产业升级的必由路径。

所以,“刚性需求”代表的是国民消费升级中最硬核的部分。而新品一定是所属品类市场中最尖端、最先进的部分,其销售增长远远高于该品类全品成长。

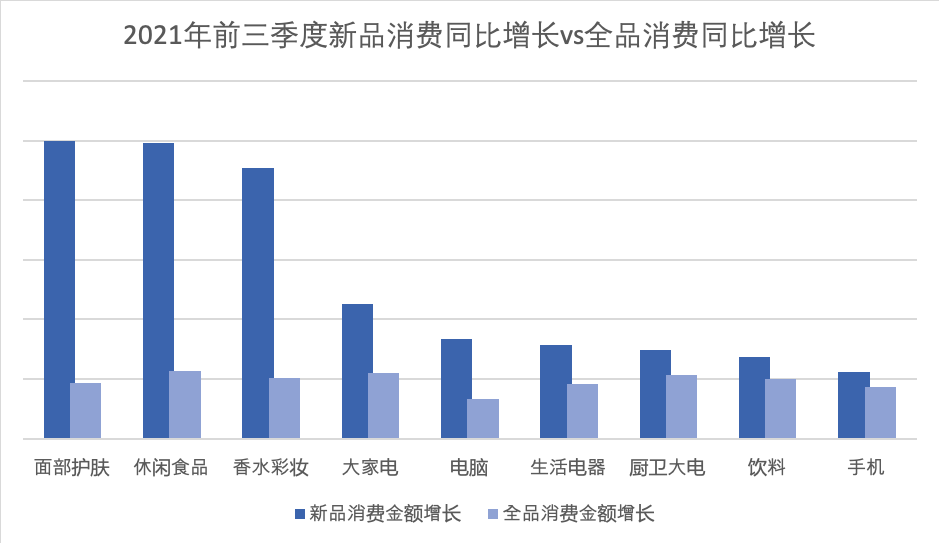

上图可见,尽管“面部护肤”、“休闲食品”整体成交额在今年前三季度同比增长显著,但是其新品销售增长都接近5倍,而且新品销售额占比也比2020年增长较多。

如上文所述,像手机、电脑、家电这样的品类,消费偏好是买新不买旧,一方面考虑到耐用(刚需)因素,第二也是这类商品技术更新迭代较快,因此用户更愿意追逐最新款;同样体现出耐用(刚需)考虑的是家居/家装用品。

柔性需求带来的增量市场

除了“刚需”外,近年以来消费者呈现出对产品越来越明显的“柔性”需求增长——相对“强制性”的刚需,柔性存在着更弹性的盈放。

相比手机摄像头、电脑CPU、家电黑科技等各种硬核技术,“颜值”和“体验”等同样成为如今新品的加分项。比如iPhone13处理器和摄像头升级对大众的吸引力,不如新配色“远峰蓝”火爆;同样的情况也出现在华为手机的“可可茶金”、“秋日胡杨”的配色。

而一般情况下,吃、穿、美妆等品类属于为“柔性”的需求,消费者对新品的敏感度相对低一些,但是今年以来这些品类的销售额增长和占比增长都明显更具活力(如上文图中展示)。就像去年火爆的“低糖低卡”饮料切中的是“既要口感好,又不想喝糖”这样的“拧巴人”群体需求。

柔性需求的增长,正是当下消费市场日益提质扩容的体现,因此消费需求细分和消费多样性将成为市场发展的主要趋势。

如果支撑“刚性需求”增长的是技术的进步,那么“柔性需求”的驱动力来自用户的多元化“小确幸”。

在2020-2021连续两年进行的有关新品消费的用户调研中,消费者在面对“熟悉品牌出的新品”(比如iPhone13)时,购买的意向比2020年上升了5%左右,而在面对“不熟悉的新品或新品类”(如植物肉)时,也有超过四分之一的消费者愿意“马上尝试”。

而且,在“新品的什么地方让我最满意”的问题中,认为“细分功能/惊喜越来越懂自己”的用户人次超过了选择“核心功能需求的满足”的数量。

在今年下半年对用户需求的连续追踪发现,颜值经济在年轻人、女性用户中体现出明显的聚合效应。

例如五菱宏光MINIEV——这辆小而美的国产神车非常值得一说:其“马卡龙色系”占总销售额的68%,而购买该车的35岁以下年轻人占比达80%,其中女性车主占比更是高达65%。

除了颜值需求,用户也日益重视“体验型”需求的满足——尽管“科技含量”比颜值新品高一些,但主要以现有技术创新式地融合现有产品,从而形成用户体验的最大满足。

无论是颜值还是体验新品,都体现着中国消费者在刚需之外的“柔性需求”。除了硬核的技术升级,深度发掘和响应用户需求的微创新也成为新品诞生的鲜明路径。值得一提的是,中国广大下沉市场的活力并不比1-2线城市的差,“小镇青年”同样有消费升级的强烈渴求,愿意为更美好的生活买单。

“功能单一/集中”的需求性分布

“柔性需求”还催生出新品市场中另一个有趣的现象:

有的产品,功能越来越集中;而有的产品,功能越来越单一且细分。

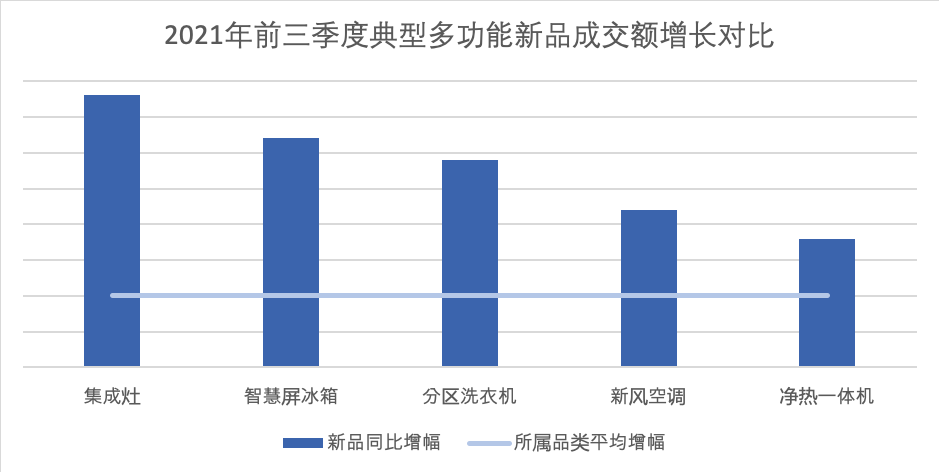

比如集蒸、烤、烘、发酵于一体的集成灶,敲敲门就变透明的智慧屏冰箱,具备智能人感、AI语音交互拥有分区、洗烘甩晾功能的洗衣机,具有新风功能的空调以及集净水+烧水+直饮一体的净水器,相关新品在今年第三季度的成交额增长都超过所属品类平均增幅。

在今年6月,京东与新华网联合发布《2021年京东电器消费指数报告》中就指出,

基于对人类使用电器“从替代自身劳动,到满足额外需求变化”的观察发南,指数越偏向于生产型,电器越用于满足代工需求,如煮饭、吸尘功能;指数越向于娱乐型,电器越与人类共生,满足精神、娱乐、舒适等额外需求。

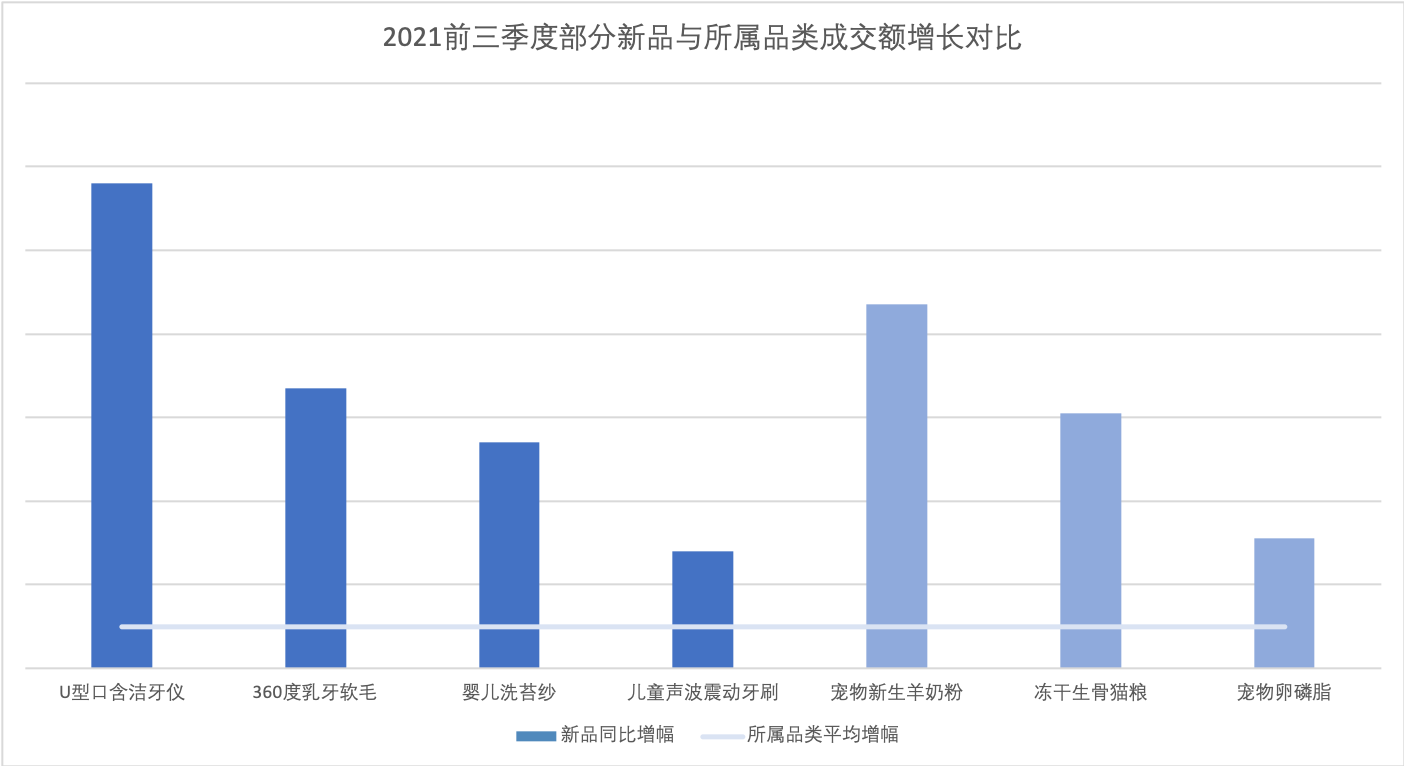

但是在另一方面,有些商品的功能却越来越“少”,比如越来越多的妈妈会娃买很多支形状、功能、用途不一的儿童牙刷;而猫奴狗奴们给主子的各种供给和护理,则细致到了“令人发指“的地步:

这就像一个有趣的问题:为什么女生的洗浴套装有十几个瓶瓶罐罐,而男生只用一瓶(洗脸/发/身)三合一沐浴露?

这并不代表厂商不重视男性消费,而是不同用户对于洗浴的需求不同:大部分男生以方便、快捷、洗干净为目的,而女性护肤则可能多达几十道程序。

同理可见,上述“集成化新品”火爆的原因,在于它们都是用以优化用户体验、提高效率的工具,它们的出现,大大满足人们“省力、省时间甚至省空间”的要求;而节省出来的时间,则花在了自己更喜欢的交际、娱乐、健康、亲子(宠)等多个领域,因此涉及这些领域的商品,则是做得越来越垂直、越来越极致,有些用户的精细需求往往只要很少几个功能即可满足,但在过去粗放年代是不可能实现的。

这,正是如今“柔性需求”和“柔性制造”的体现,也是消费市场提质扩容的重要标志之一。即使上文中提到男生所用的三合一沐浴露,也是厂商洞察用户需求,研发创新的新产物。

无论是刚需消费“毫不手软,坚定升级”的倾向,还是追求颜值、重视体验的“柔性需求”,在消费者对于商品细微需求不断丰富的背景下,只有精准挖掘、满足他们对于新品的“定义”,才能让微创新成为生产力,为新品成功打下坚实基础。

网红品牌的流量拐点

因此,无论是消费者的“刚性需求”还是“柔性需求”,都应该是厂商创新的动力,并以此推动自身产品和生产结构的调整,从而完成实体制造产业升级。

近年中,有不少互联网品牌、新品类、新产品,走的是不同模式。有些企业甚至没有工厂,模式上非常依赖流量和营销,往往迅速走红,但是很快会遇到瓶颈。

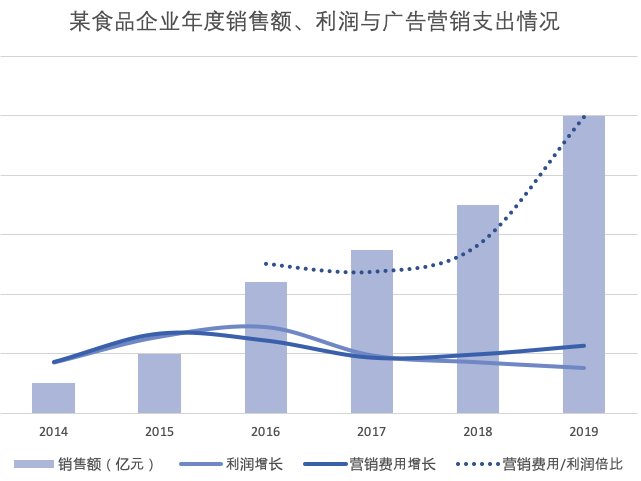

有媒体曾统计过一家近年来新兴的零食企业的年度销售额和收入情况。该企业选择在国内某电商平台开设网店,第一年就卖到行业品类第一。

在接下来的五年中,该企业乘上了流量经济的快车道,成为符合新世代消费习惯的“宅经济”、“网红经济”的消费新品牌的典型代表,通过购买平台的流量换取众多消费者,因此销售额一路飚涨。

但是如果把其披露的营收数据梳理出来就会发现,尽管2019年销售额达到2017年的两倍,但是其利润额2019甚至比2017年还降低了。

与之相对应的,是其广告营销费用持续增长,广告对利润额的倍比在2017年约4倍左右,到2019年甚至接近10倍。

上图可见,2017-2018年是一个拐点,当流量越来越贵,这家企业向平台支付的广告营销费用增速从2017年起超过利润增速,其营销/利润倍比迎头向上,同时利润增幅曲线掉头向下,2019年甚至是负增长,出现了广告费用占总体销售额20%+,而利润只占了2%的局面。

这种“营销优势变成利润桎梏”的现象,其实就是流量陷阱。起步很快,但是当销售额达到一定规模后, 就会遭遇“营销优势拐点”,后继乏力。

新品牌和新产品如何才能走出“流量成本拐点”,其实需要的是“避虚走实”,即减少对流量的依赖,转向真正以满足消费者需求为导向。例如通过从消费端需求反推产品设计、产能投放、产品流通等各个环节的C2M产品,让制造者精准对话消费者,从而为商品带来新的销售增长渠道,实现品牌商、厂家,消费者与平台的共赢。

事实上,今天的消费者越来越不在乎谁是细分品类第一,谁销量最高,他们在乎的是产品能否赢得自己的认同与共鸣,能否满足自身刚、柔性需求。尽管消费市场发生了巨大改变,但是扎根产业、服务用户的实体经济的核心逻辑没有变。

结语

俗话说“天下武功,唯快不破”,在消费升级这片肥沃的土壤中,如何精准敏锐地找到市场的先机、如何利用数智化的手段改造传统生产模式、如何释放产能、如何满足“多品种,小批量、周期可控”的生产需求,正让数智化柔性制造的重要性日趋明显。

在不久的将来,新业态、新模式加速创新,新品/新品类不断迭代、开拓边界,充分满足内需潜力,必将推动我国经济逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展新格局。

而在其中,技术与制造工艺的进步,将为消费者带来越来越多的“黑科技”新品并满足人们消费升级的“刚性需求”;而消费升级则带来日益增长的“柔性需求”——这是以消费者为导向,反推企业快速响应市场的需求变化,消除冗余损耗,完成通过数字化转型构建柔性的制造体系,最终实现产业技术和工艺的硬核升级和数智化转型。

而从国民经济良性运转的角度来看,在“刚柔相济”需求的促动下,我国居民消费正在向个性化与多样化方向转变,而随着内循环的广度和深度不断延伸,有利于消费竞争,形成需求牵引供给、供给创造需求的更高动态平衡。

(来源:京东消费及产业发展研究院联合参考消息、半月谈发布《2021线上新品消费报告》)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}