从今年4月起,国务院发布一系列“稳经济”、“促消费”的一揽子政策措施,尤其指“稳定增加汽车、家电等大宗消费”,各地方相继出台了包括减征乘用车购置税、家电下乡和以旧换新、发放消费券在内的促消费政策措施。

所谓消费券,国家商务部早在2009年2月就首次表态肯定地方政府发放消费券的做法,而真正为读者为熟知则是2020年,包括北京、湖北在内的十几个省、几十个市组织发放了多种形式的消费券,以官方的说法,消费券“激发消费潜力,带动消费回补,在短期内取得了积极成效”。

而从去年下半年以来,国内经济与消费市场面临不少问题,2022年二季度社会消费品零售总额出现现增长,6-7月份反弹不清晰,7 月份制造业 PMI 再次跌入荣枯线之下,需求带动生产双双回落,企业生产经营活动预期创下近 7 年来新低。

在这样的背景下,5月以来,国内多个省市再启消费券大招,通过叠加6月电商大促等以达到刺激效果。

本文中提取了某主流电商与几个主要城市在今年5-7月间消费券投放及核销数据进行分析,以S市、T市、Y市、B市代称之,主要试图梳理并提出一些思考:

1. 消费券的短期刺激效果较为明显,但根据消费券的规则设定、品类选择和消费者习惯,可以认为手机及电脑数码品类受优惠政策影响最大;

2. 因为商品池的倾向性选择,带来本地品牌整体受益程度高于平均,但是其中依然为手机、数码品牌受益最大,传统家电企业似乎拉动不明显;

3. 高忠诚度、高消费频率用户是消费主力,但如何避免“薅羊毛”族只“薅羊毛”;

4. 消费券发放可根据商品品类、需求弹性、商品件单价、购物频率等进一步优化,比如针对一些高频率、低弹性的日用品,但其提振效果需进一步研究;

5. 消费券叠加6月电商大促产生了短期内的虹吸效应,至于是否会过度提前释放消费需求,甚至产生对“非消费券或大促期间”日常消费需求的“挤出效应”,值得较长期的观察。

一、“手机消费券”杠杆率最高

B市为进一步释放绿色节能消费潜力,在6月至10月发放绿色节能消费券,线上线下均可使用。参与商品除手机外,其余电器全部符合国家二级能效及以上等级。

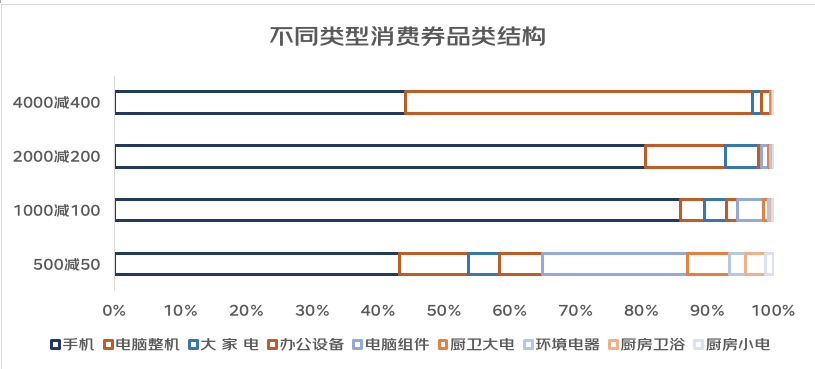

该市消费券整体上想当于满减9折,分为500/1000/2000/4000四档,从核销情况来看,金额越大的消费券核销率越高、订单量也越大,金额越小的券杠杆率越高。不过整体上杠杆率都超过10倍。

从不同类型的品类结构可见,手机消费金额占较大比例,手机消费集中在单笔订单金额1000-3999元之间区段,4000元以上品类中电脑占较大比例,2000-3999元也是大家电集中区段,在1000元以下是电脑组件(显示器等)、厨卫电器需求较为显著的区段。

事实上,据国家发改委引述相关统计, 2022年二季度全球智能手机出货量约为2.86亿台,同比下降9%。这其中,头部优势日益明显,前五大厂商市场占比超过70%。其中,小米出货量为4004万台,OPPO出货量为2860万台,Vivo出货量为2574万台。

手机市场实际上已逐渐降温,然而消费券在一定程度上刺激了弹性较大的需求的产生。

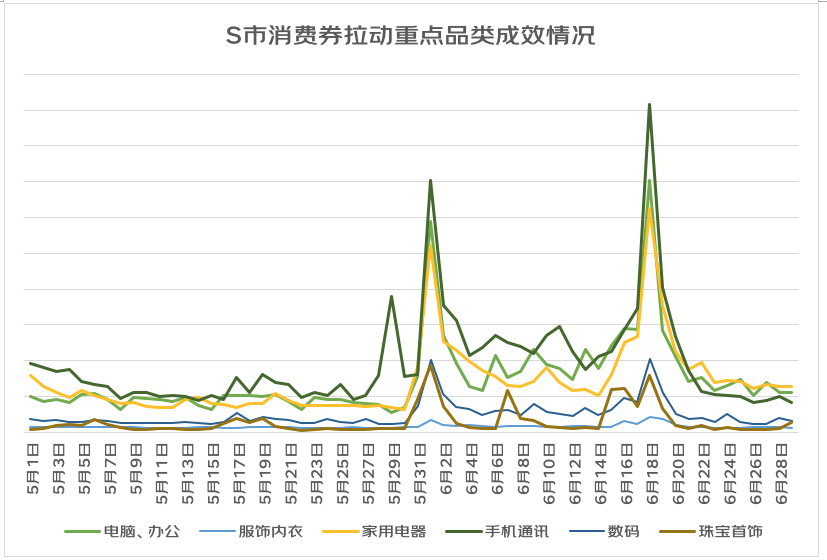

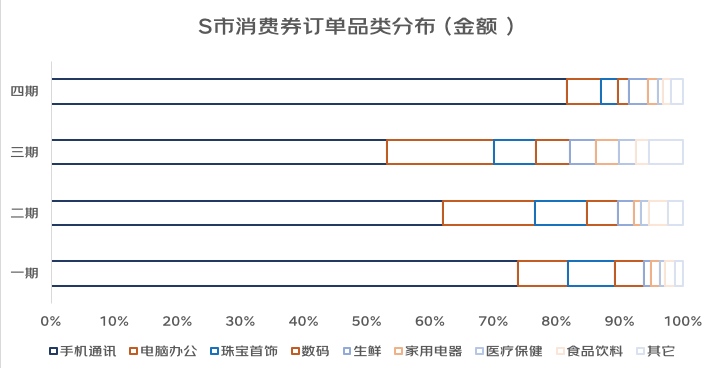

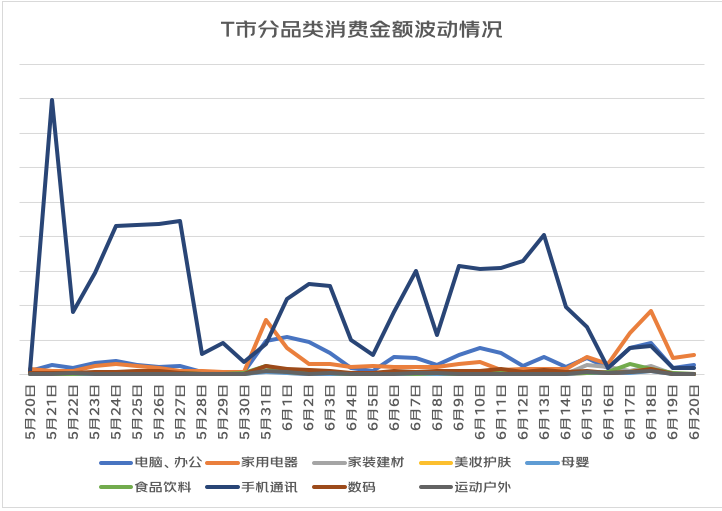

以S市为例,消费券共分四期发放,从5月1日时间点监测,首先对手机、家电、电脑等品类有一定影响;此后叠加618各电商大促(以下简称618),手机、家电、电脑品类迎来小高潮。

整体上,受消费券发放影响较大的是“带电类”产品,尤其是手机,由于智能手机成交额占整个手机品类成交金额90%左右,因此可以认为智能手机是该优惠政策影响最大的品类/行业。

需要注意的是,从金额分布来看,除了618期间,其余时段中手机的订单金额都占到60%以上,甚至70%+,一方面由于手机客单价高,但也需看到家电的占比都比较低。

另外上图可以看到,由于消费券的刺激,珠宝首饰类订单金额占比排名第三,但其占比逐期递减,说明该类商品的消费需求弹性较大;到6月底时,由于消费需求在前三期和618期间释放较为充分,因此手机消费占最高,这也说明手机需求(尽管整体手机市场出货量下滑)依然是弹性较大、需求期较长的品类。

其它监控的T市、Y市也大致类似。比如T市使用政府消费券的消费订单中,电子设备类是市民最喜爱的类目。手机在电类产品中金额占比超80%,其中最受市民喜爱的TOP单品为iPhone13手机、ipad平板、iPods蓝牙耳机、荣耀60 Pro、小米Redmi K50。

这一现象也可以引发思考:

首先,手机能“一枝独秀”,主要与其高客单价+高更新频率这一属性相关。一台手机的价格在几千至万余元不等,而且换机周期因人而异,长的达数年,也有的人可能一年甚至几个月就换;相较之下家电、电脑的价格虽然与手机接近甚至更高,但是更新周期要长得多;

其次需要考虑的是,其它消费品类是否也可能有如此强大的消费潜力?上一条已列举家电/电脑品类更新较慢,但是中小型家电或数码新品如今仍在加速普及中,这是否会引发除年轻人/发烧友之外主流消费群体的注意?

第三,尽管手机的消费弹性大,但毕竟有生命周期,消费券叠加大促,是否提前释放了消费需求?这在下文中会展开叙述。

二、人群画像

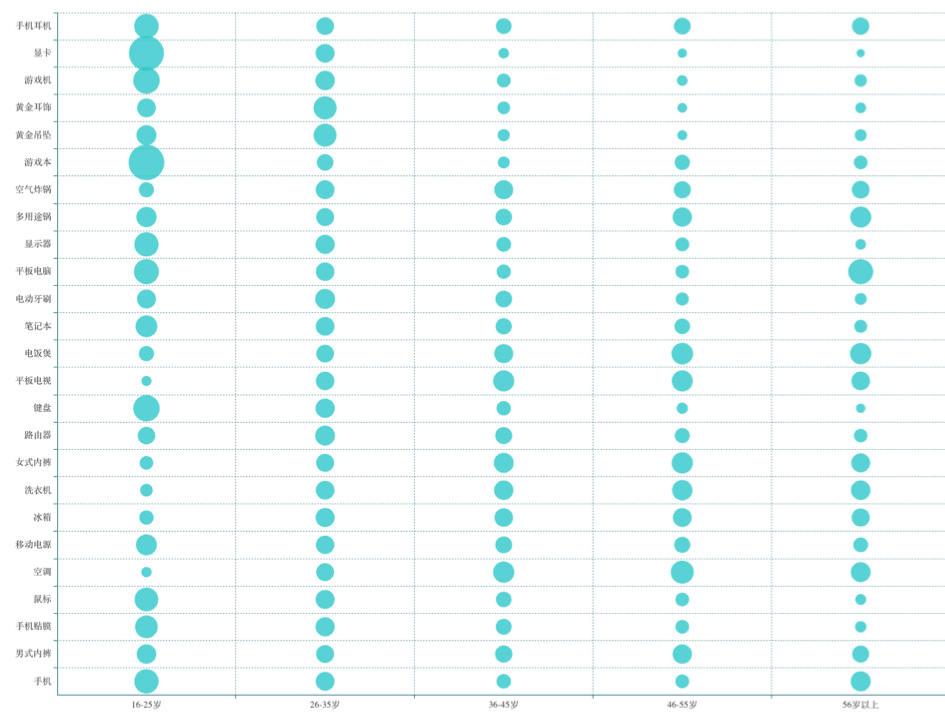

以下是S市3C家电类消费者年龄分布及消费(下单人次)波动:

电类产品中,26岁-45岁用户不仅是消费主力,同时也是对促销信息(消费券/618大促)最为敏感的人群——体现在曲线升降较为锐利;此外年纪越大的人群反应越小,而值得注意的是,25岁以下用户并未如想像中敏感——在品类分布中可见,这个人群更注重的是:手机、键盘、

游戏本、显卡、耳机等,如果能有更加针对该人群感兴趣品类的消费券,或能更进一步激发其消费欲望。

下图:各年龄段人群主要品类偏好度。

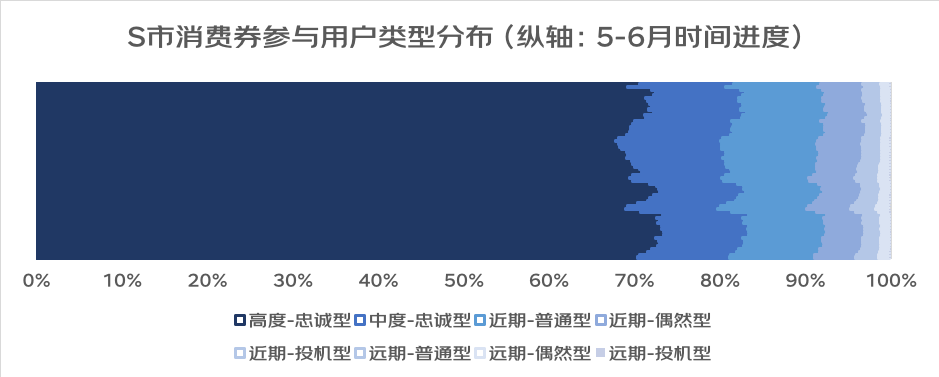

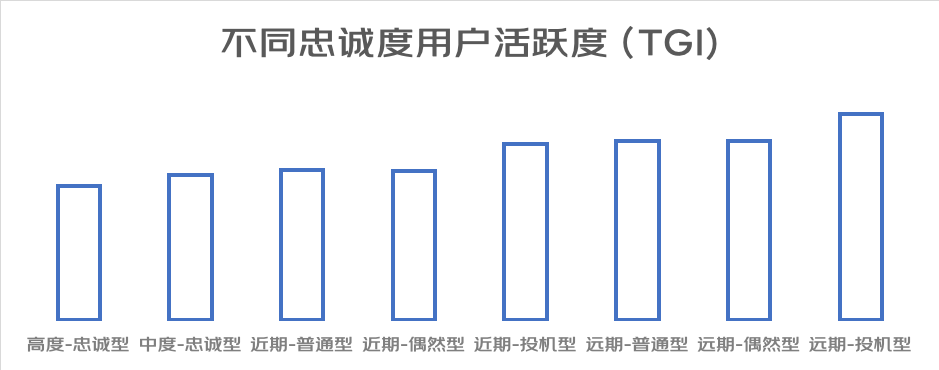

从用户忠诚度分布来看,高度忠诚型用户在(人次)数量上占绝对优势,而且他们也是对消费券最为敏感的人群;

(注:此处“投机”非贬义,只是对“不太习惯网购的潜在消费者”或者“极偶然型消费者”的概括)

从忠诚度(忠诚/普通/偶然/投机)及消费频率(近/远期)综合来看,忠诚度越高、消费频率越高,越易受消费券影响;说明:高忠诚度、高消费频率用户是消费主力,但消费券同时也拉动了以前不太习惯网购的人群的潜在消费力。

三、期望:消费券能带动品类提质和行业升级

与此同时,由于消费券设定及刺激作用,用户在购买商品时的客单价往往高于同品类的日常平均价格,在一定程度上促成了提质性消费,并推动相关行业升级。

B市、Y市的消费券发放有一定针对性,即以绿色或3C电器为主,而S市的消费券覆盖品类较多。下面以该市投放的效果为例进行分析。

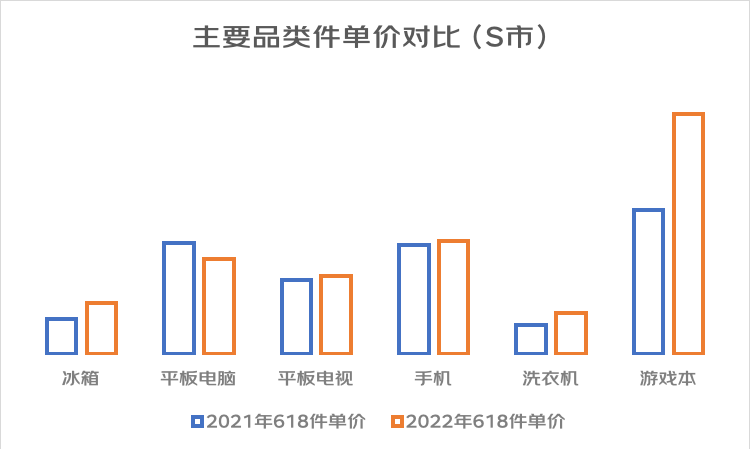

上图可见,2022年618期间而平板电脑由于相对品种较少(有部分定向商品),跨年度价格相对稳定,因此在消费券的促动下,以苹果、华为/荣耀、小米基本款平板为例,可以发现件单价均有所下降。

但是主要的电器如手机、高端游戏笔记本、冰箱、洗衣机、电视等件单价都较去年同期有一定上升,下面分品类趋势图可见,成交金额增长的同时,件单价也往往高于平均值。

四、担忧:是否存在需求透支与挤出效应

对于消费券是否导致需求的提前释放,目前尚无明确的结论。

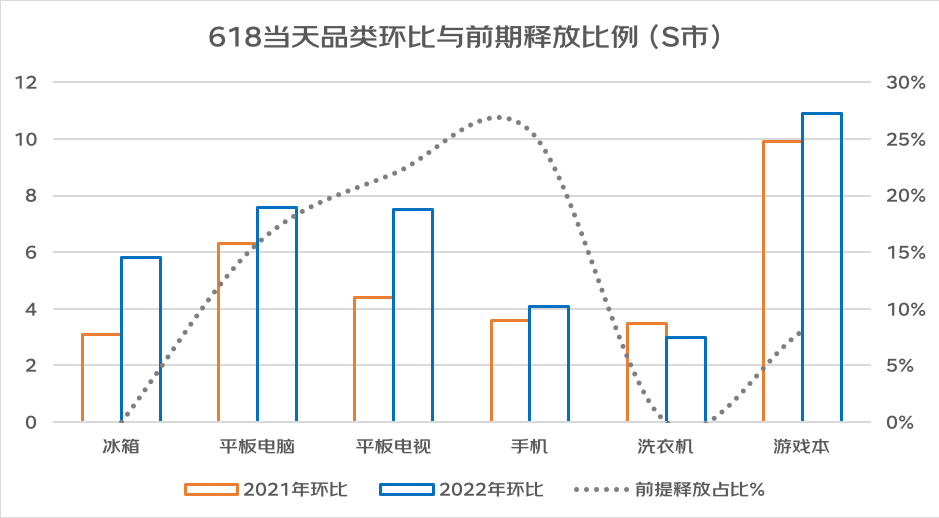

S市消费券全周期覆盖了618,所以可以从618启动当天(2021年为6月1日,2022年为5月31日晚8点)环比看几个重要品类成交情况:

2021年:6月1日成交额vs(5月1日-31日)日均成交额

2022年:(5月31-6月1日)日均成交额vs(5月1日-30日)日均成交额

前期释放比例:618前(1-2期消费券)订单金额占全4期消费券订单总金额的比例。

从环比看,除洗衣机外,其图其它品类在2022年618启动当天环比都高于去年的环比,但是这应该更利益于今年“晚八点”政策。但值得注意的是,前期释放较高的品类(手机、平板电脑、平板电视、游戏本)中,除电视外,手机和平板电脑的环比差(vs2021环比)明显低于其它品类。

相对来说,手机在618启动时环比增长较小,而且环比增幅较去年也较小。这与前期释放部分需求有一定关系;

而其它电类产品,,比如冰箱,在前期释放量为0,因此在618启动时有可观的环比差。

因此如果剔除洗衣机、平板电视,可以初步认为前两个消费券周期释放了原本618“存量”的可能性大于“增量”。尤其要指出的是,手机+平板电脑订单金额占到上面六品类的93%,因此“透支需求”的可能性需给予重视并进一步研究。

如果放到更长一点的时间维度,即“618之后”的时间段来看,下面选取几个消费券叠加618的几个城市,可以对比去年618(这些城市在当时无明显刺激政策)和今年618之后消费欲望衰减的幅度(618本身具有虹吸效应):

(消费券订单金额占比:各城市消费券发放全周期订单金额/该市5-7月整体成交金额)

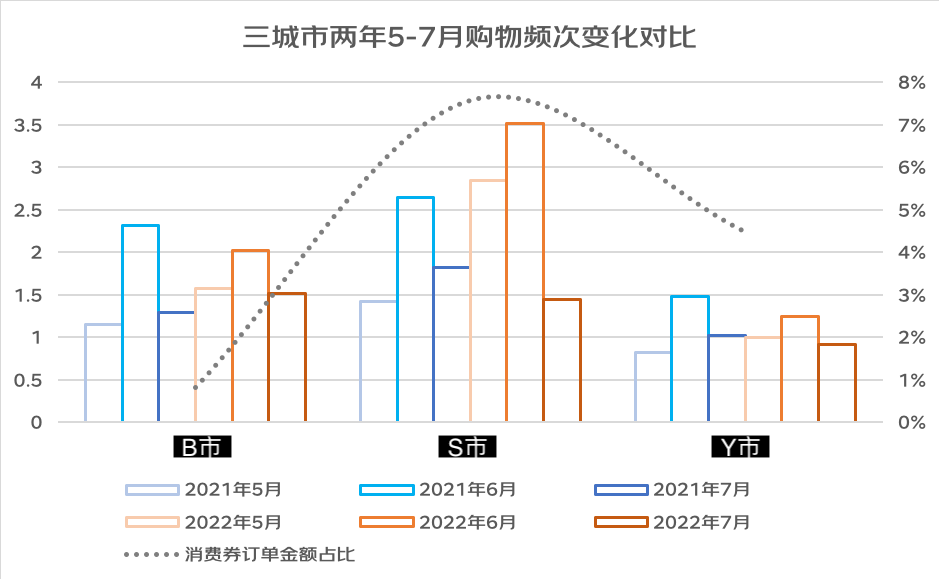

上图是三个城市在2021、2022年5-7月人均消费频次变化,由于618的存在,每年6月消费者的购物频次都会明显增加,而到7月则会出现一定衰减。

在三个城市中,B市在2022年7月的衰减幅度小于去年,但其消费券金额占该市5-7整体消费仅为1%;而S市消费券订单金额占比达到8%,而在今年7月出现显著的、大于去年同期的购物频次衰减;Y市消费券订单金额占比达4%,7月购物频次也明显低于去年,但衰减幅度小于去年。

以B、S两城市的情况来看,5-6月消费券拉动金额占比与7月消费频次有一定反比关系,即:拉动金额占比越大,其消费虹吸效应越明显。对后期的消费需求存在透支或“非消费券消费挤出效应”的可能。具体事实与效果,还需要在更多城市案例、更长的时间维度下进行观察。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}