一年前,当美国西北大学凯洛格商学院讲师保罗·厄尔看到民众拿着大量百威淡啤、卡夫通心粉和奶酪从超市里出来时,他心里一沉:“这些都不是前沿产品。难道这就是结束吗?现任者赢了吗?”

厄尔说的“现任者”指在市场上售卖多年的成熟商品。这类“老”产品会给消费者带来安全感,但也会反噬市场的创新意愿。

那时,新冠疫情正在美国肆虐,他忧虑随之而来的消费萎靡会结束本世纪互联网、创新力和商业蓬勃发展的时代。不过一年后,他推翻了自己的担心。

“1918-1919年的西班牙流感大流行之后是欣欣向荣的20年代,”厄尔在今年2月撰文指出,“2021年非常类似,我们将再次看到人们对有趣、流行、更具有共识性的新事物的巨大需求。”

所谓新品并不仅等同于“新款”,对于消费者而言,购买新品代表着第一时间享受到新技术、新设计、新功能和消费升级的新体验;对于生产商而言,新品是提前抢占行业先机、增强品牌竞争力并带来更好的利润的契机;对于行业和国民经济来说,新品代表着创新力、科技发展力和市场活力。

作为世界上第一制造大国,中国的制造业、零售和电商平台近年来也日益注重创新,研究如何拓展边缘市场并使之成为核心增长力。

本文基于某电商平台发布的数据和调研结果,对中国2021年“新品市场”趋势作出以下总结或问题:

1. 消费者重新构思居家消费场景;

2. 在上升的市场中,消费者对新产品响应相较去年更为活跃,这对厂商来说意味着试错空间增大,保护创新意愿;

3. C2M不应是产业降级的遮羞布;

4. 中国厂商的柔性制造能力差异化。

新品市场在一定程度上回暖

对比近三年的数据可以发现,2020年是各零售品牌上新最少的一年,理由是线下打样测试和供应链受到一定影响。

而事实上,当疫情爆发时,大多数企业迅速作出了调整,专注于客户服务和基本的必需品;在消费侧,民众的选择亦回归保守。保罗·厄尔也说,尽管各厂商在服务客户方面有很多创新,但新产品的开发却停滞不前。

不过,这一情况在2020下半年起已发生了变化。在中国,尽管消费仍需提振,但在核心市场已可以看到很多垂直品类的兴旺。

下面两个数据可以显示这一正在进行中的变化。

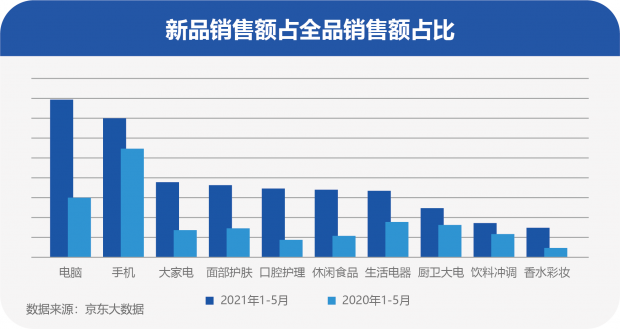

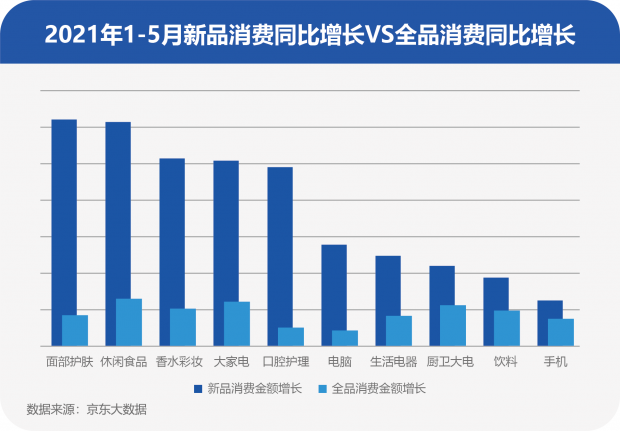

在正常情况下,手机、电脑及电器等品类中新品销售额占比一般较高,同时消费者对吃、穿、美妆等新品的敏感度相对低一些,但是在2021年1-5月间,正是这些品类的销售额增长和占比增长都明显更高。

数据可见,2021年以来,新品的销售增长高于该品类全品销售额。值得注意的是,消费者虽然在选择家电、3C等带电类产品时更注重“是否新品”,但是所谓“快消品”(FMCG)领域,今年新品的数量和增长都处于两年来较高的值。

因此可以理解为,疫情缓解后厂商恢复了推新的速度,其中包括可能被中断研发或投放的产品,有些则是迫不得已而转型推出的产品,值得指出的是,从去年起很多传统品牌开始更加注重向线上渠道转移的趋势。

新品拉动力的增长

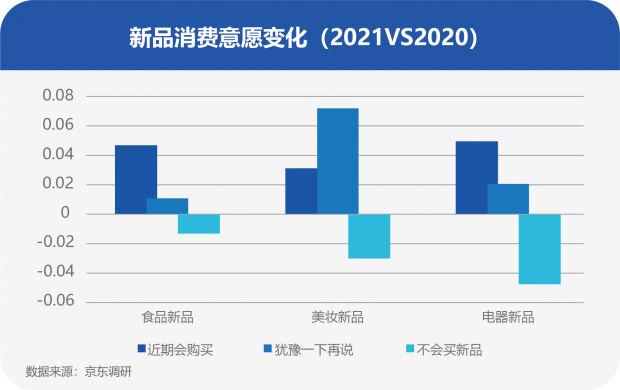

另一方面,消费者对新品的响应也变得更为活跃,社交圈拉动消费效应也在扩张。在疫情发展初期,消费者们首先寻求的是“安慰”,寻求较为熟悉的产品,这种心态以非常快的速度传导到供应链上游。

而在2021年,消费者的心态放松下来。据某个连续两年对当时“近期有过新品购买行为的用户”的调研中发现,相比去年,对电器(包括手机、电脑、家电)、美妆和食品类新品愿意“马上就买”的比例都有所上升,“不会考虑买”的比例无一不出现了下降(下图)。

有意思的是,虽然调研显示消费者面对美妆新品显得更加犹豫,但事实上多个美妆新品都是增速领先的品类。

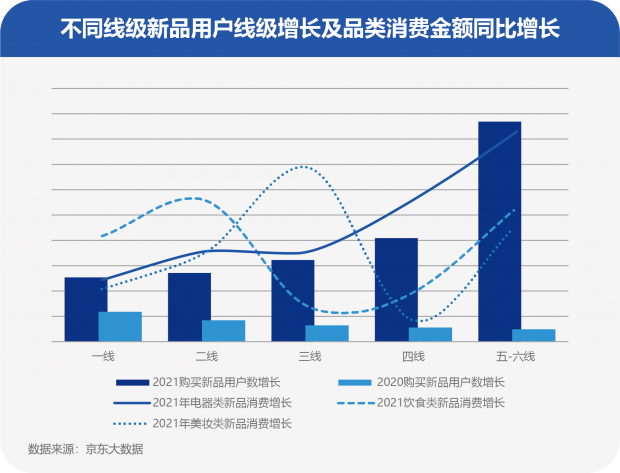

同时从购买新品的用户数量增长来看,2020年时不同线级城市新品消费者的增速实际上呈由低(线)到高的递增态势;而到2021年,这一趋势发生了反转,中低线城市新品消费者的增速大幅提升,总体增速从高线到低递增。

也在一定程度上说明,中低线消费者在大环境发生变化时,对接纳新品的弹性更大,而高线消费者对购买新品的需求相对比较稳定。

而从品类分析可见,今年以来,美妆类新品增长最快的是三线城市,食品消费增长最快的是二线城市,而5-6线城市在电器、饮食、美妆类新品的消费金额同比增长都很快;不过需指出的是,高线城市今年在电器立面的需求以大家电换新为主,而4-6线城市以生活电器、厨房小电新品的增长为主。

在一项连续两年“对当时近期有过新品购买行为的用户”的调研中发现,2021年1-5月消费者的新品消费结构对比2020年同期有了相当大的变化,尤其体现在2020年购买过新款手机的用户占比高达58%(不去重),这一比例在2021年下降到21%左右,而家用电器、美妆、运动、食品等新品的消费金额占比均大幅提升。

需要指出的是,2020上半年食品尤其是日常生活必需品的线下消费受限,消费者转向线上供应链。而上图中展示的是食品中的新品部分,与前文所述疫情时期厂商推新速度放慢的判断吻合。

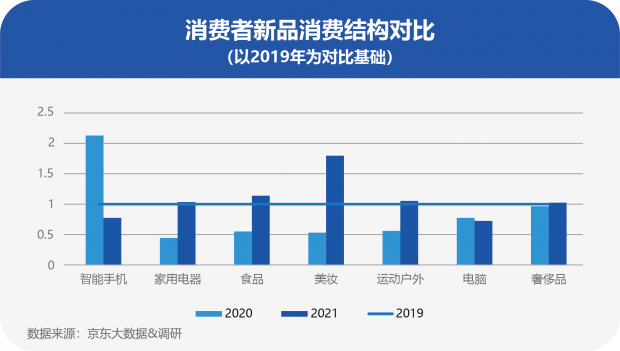

如果参照2019年全年新品消费大数据(人次,近似去重)可以发现,事实上2020年上半年新品消费结构比2019年有着较大偏差;而2021年事实上回归、趋近到2019年的结构占比,其中手机、电脑等相对满足个人需求的新品消费占比下降,但美妆占比大幅增长,此外食品、家电、运动等占比在2021年略高于2019年。

2019-2021三年中,只有奢侈品新品的消费结构基本一致,说明这部分新品消费需求基本不受疫情及居家的影响。

这些品类的上升,都显示着消费者今年更希望以“新面孔”示人,已逐渐转到一种愉悦态度的消费。除此之外,青山资本报告显示,疫情期间家居服、内衣、厨房、家清、个护类小家电、影音娱乐设备、宠物用品等产品需求明显上升,消费者对于居家生活的投资承载了更多心理依赖和精神寄托,并从简单的外卖、游戏、读书等“宅经济”升级到居家场景的整体设计。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}