曾经的你,是否会因为一时冲动而“剁手”?是否会因为被某些营销“种草”而下单?是否会因为被忽悠而交了“智商税”?结果买回的东西,不得不放在角落里吃灰,成为鸡肋——用吧不给力,丢吧舍不得?

如今的你,是否变得越来越理性:明白自己要什么,不再为“华而不实”的商品或功能买单?每当有新产品/新品类上市,是马上购买还是等评价和京东11.11优惠价格再作决定?以及是否会为“更长期使用的目的”而谋划你的消费节奏?

近日,京东消费及产业发展研究院通过近三年来对消费者行为的调研,结合京东销售情况,对本年度新品市场进行解读和分析,得出以下结论:

1. 市场对新品的需求仍在扩大,79%的消费者关注新品甚至会马上付诸购买,但新品成交额占比在今年有所下降;

2. 市场理性回归,“网红营销套路”退烧,服务保障成为除价格外最重要的考虑因素;

3. 能精准命中消费者确定性需求的新品更受欢迎:购物时“找最适合自己的”人群比例较去年增长约30%;

4. 供应链优势在“需求导向”市场再发力,总体上,消费者“求新”的消费行为,实际上是在追求消费的确定性价值和长期主义。

新品、新品类和新品牌,是市场和消费者最关注、刚性需求主导、柔性需求扩容的重要消费领域,也是中国制造业技术研发、创新最硬核,数智化进程最领先的代表。

品牌应当形成持续洞察和响应消费者需求,精准进行产品生命周期管理的能力和流程,从而实现从用户确定性需求的满足到推动行业发展的路径。

没有哪个消费者喜欢守旧变老

2022 年国民经济和消费遇到一些挑战,但同时也能看到在用户复购率高、刚性需求最强、柔性需求扩容的重点行业,线上消费依然保持着较强的需求增长和韧性。

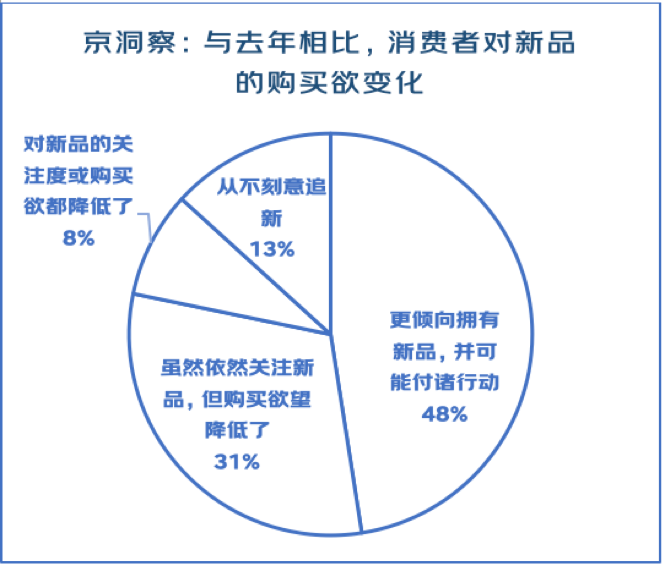

在一项连续数年对用户对新品消费心理的调研中发现,今年以来,消费者对新品的热情依然强烈。调研显示,与去年相比,有48%的消费者在今年对新品的购买欲更加强烈并很可能付诸于行动,另有31%的人依然关注新品,而关注度和购买欲都降低的人群只占8%。

可以说,无论任何时候,消费者追新的需求都是市场发展的重要驱动力之一,更没有一个消费者会愿意跟着一个没有创新和进取心的品牌一起变老。

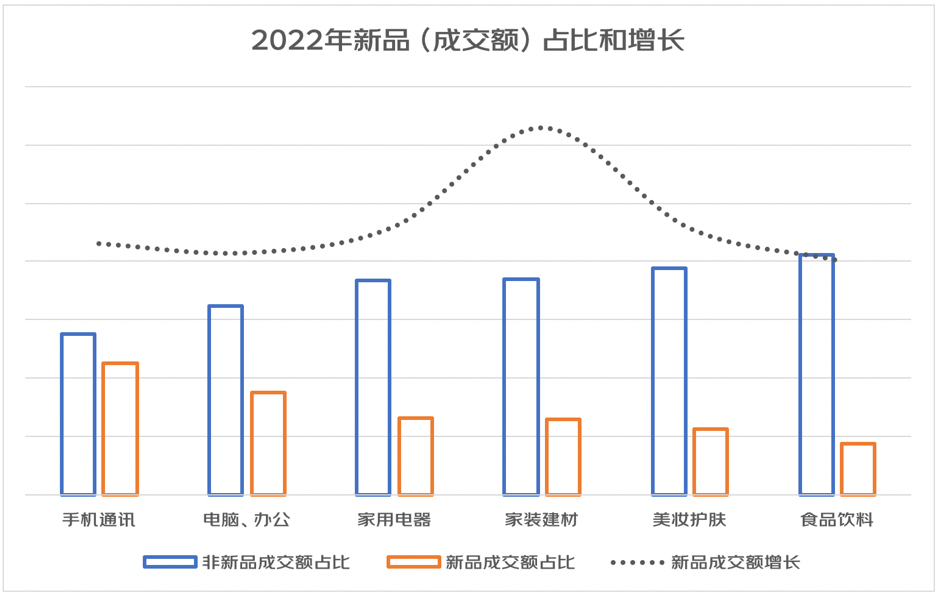

对比两年前销售数据,京东新品成交金额占比从38%上升到了40%,3C家电等品类中,新品成交额占比一如往既往地较高,这符合电器消费“买新不买旧”的心理;“家庭消费”空间进一步增长,家装建材、家电等增长领先。

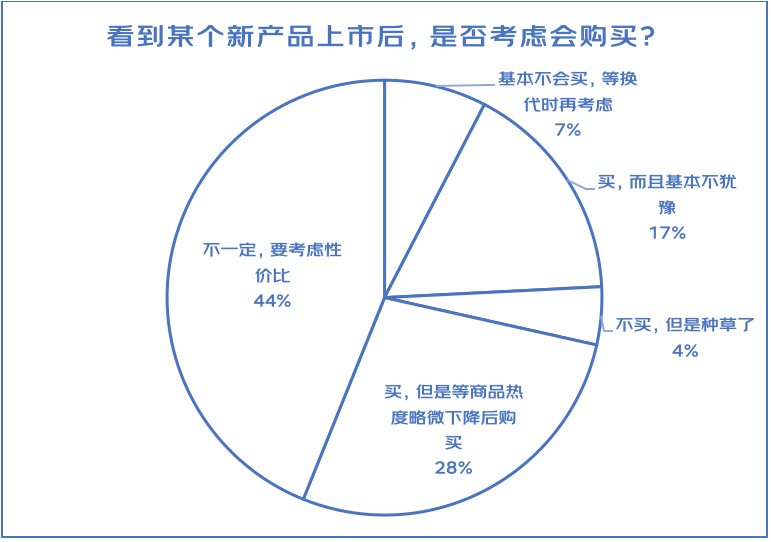

与此同时,消费者也表现出更加理性、更加注重实在、更多地以满足自己的确定性需求为导向。这体现在有28%的人表示会稍微等等再出手——这一比例比去年要高10%左右,而44%的受调用户认为要优先考虑性价比,也代表了这一趋势。

“我需求”而非“TA需求”

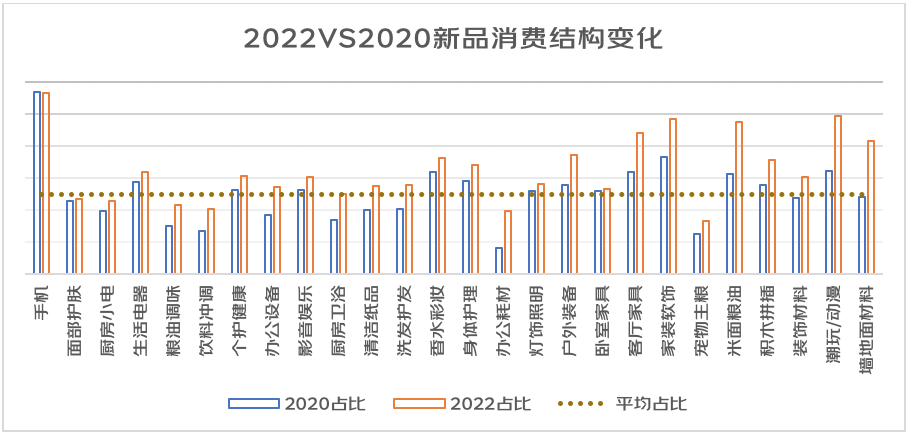

与此同时,新品市场正在发生一些结构性变化,其中厨房小电、生活电器、饮料、厨房卫浴、尿布纸巾、家装、家具等新品的成交额占比都有较明显的上升。

这与近年来居家消费空间的进一步延伸有关,而且更多地触及消费者非常细致的需求场景。尤其这些产品大都以“取悦自己”式消费目的产生,而非为面子或他人观点/眼光而触发,就像近年来出现的“悦己消费”、“她/他/它经济”、“宅经济”等,引导着消费理念的重要转变。

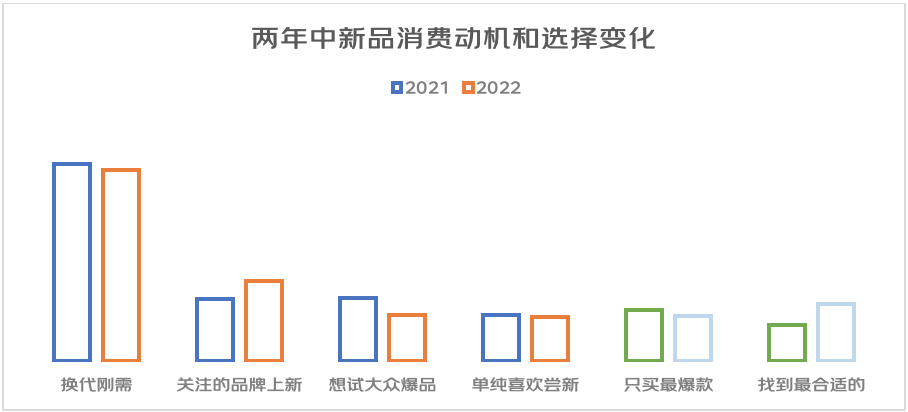

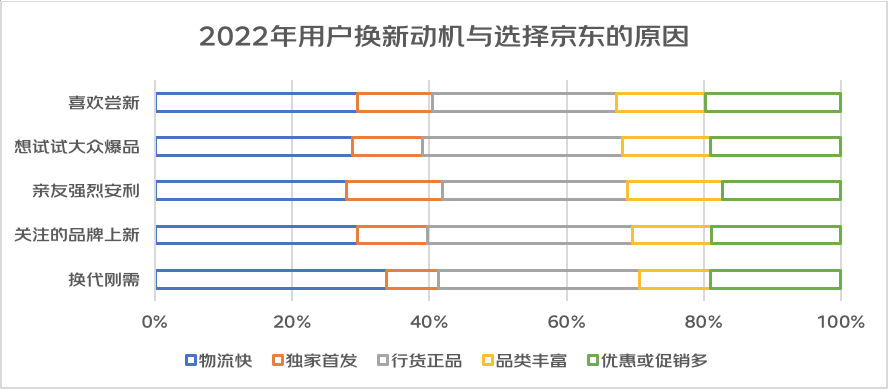

调研中发现,对比去年,单纯因为“换代刚需“的比例略有下降,但同时“冲动消费”的比例正在减少,其中“因为大众爆品所以想试试”和“单纯喜欢尝新”的用户占比都有下降,而品牌忠诚度上升,用户更明确自己的需求,“找到最适合自己的”人群比例较去年增长约30%。

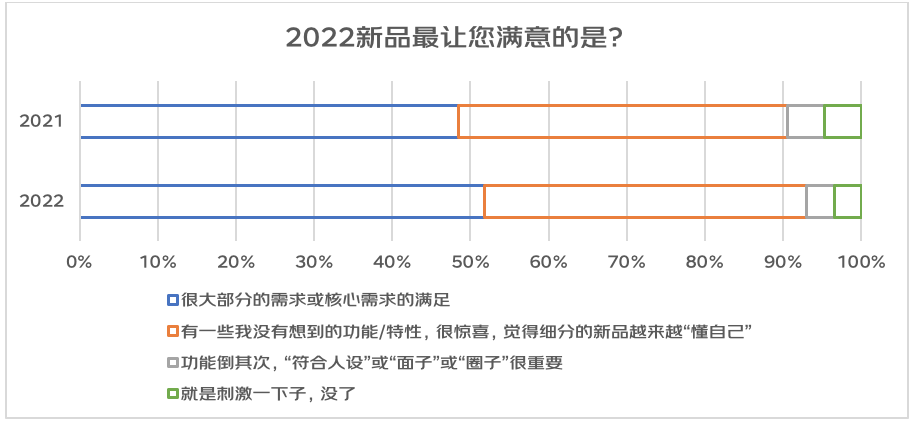

2022年的消费者更知道自己想要什么,认为“大部分需求或核心需求得到满足”的人群比例超过了50%,而认为“有惊喜、越来越懂自己”的比例变化不大,而追逐“网红产品”或“面子”、“人设”的需求大幅度降低。

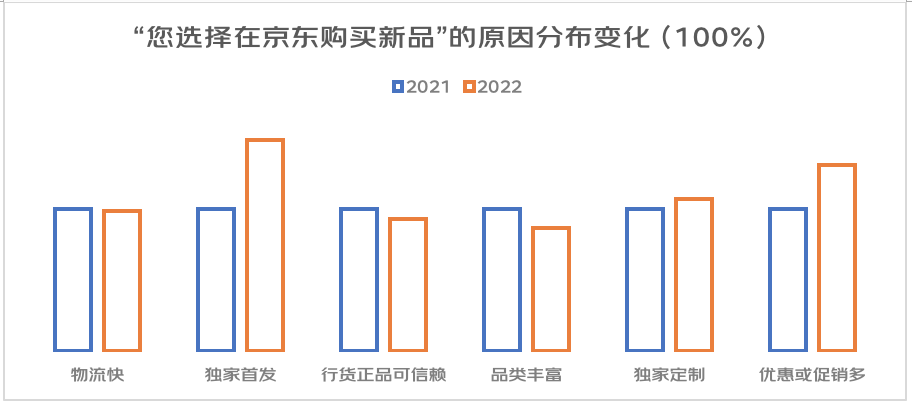

在购买渠道上,京东依然是绝大多数用户消息的首选,65%的用户选择“直接在京东上买”,比去年略涨,同时去线下实体店的比例的所增长,而“综合比较各电商再作决定”的占比大幅下降40%。

润物细无声的“精准命中”

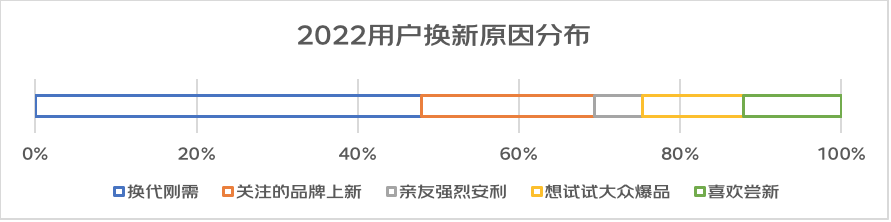

2022年消费者购买新品时的需求更加明确,其中计划性购买(换代刚需和关注的品牌上新)占比近70%。如果交叉对比他们选择京东的原因则可以发现,这两个人群也是对优惠或促销十分敏感。

有意思的是,相对冲动的“即时性消费”用户(想试试大众爆品、喜欢尝新)也比较在意优惠和促销——难得“放飞一把”犒劳自己,同时又能享受到不错的优惠,用户在京东的不但消费到商品价值,更能体验到“情绪价值”,让消费如沐春风。

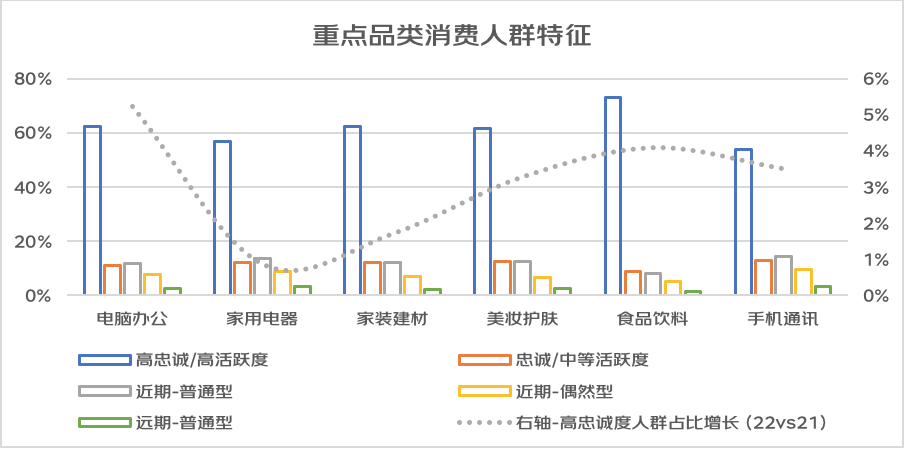

不过也需要注意的是,对比两年来的用户消费心理变化,也发现消费者诉求出现集中化趋势—消费者中追求计划性、确定性的比例在增加。从对人群特征分析来看,各大重点品类新品的消费者中,高忠诚度、高活跃度的用户占比在上升,尤其体现在食品等消费频次较高的商品,此外电脑办公品类的高忠诚度占比上升最快。

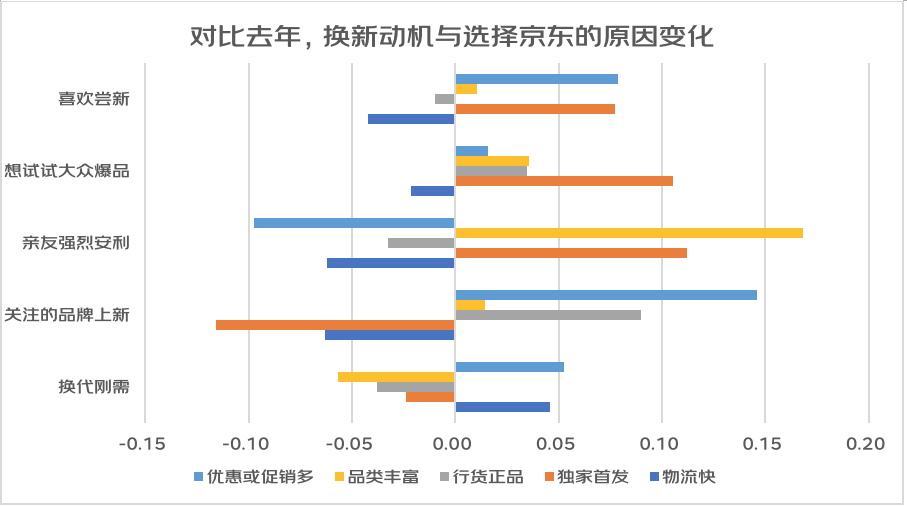

此外需要注意的另一集中化趋势是:用户期望更多可选项+更多优惠。下图展现的是两年来用户消费动机和选择京东的原因交叉对比后的变化:其中“计划型购买”和偏向“即时型消费”的两个人群,对优惠与促销力度的关注明显提高,同时“品类丰富”度也愈加受到关注,大部分消费者需要的是在多个可选项中作出最适合自己、最实在的选择。

在这样的背景下,今年的新品市场也更加偏向于“实在”的用途。消费者在挑选新品时,搜索更加精准、更加在意售前研究。

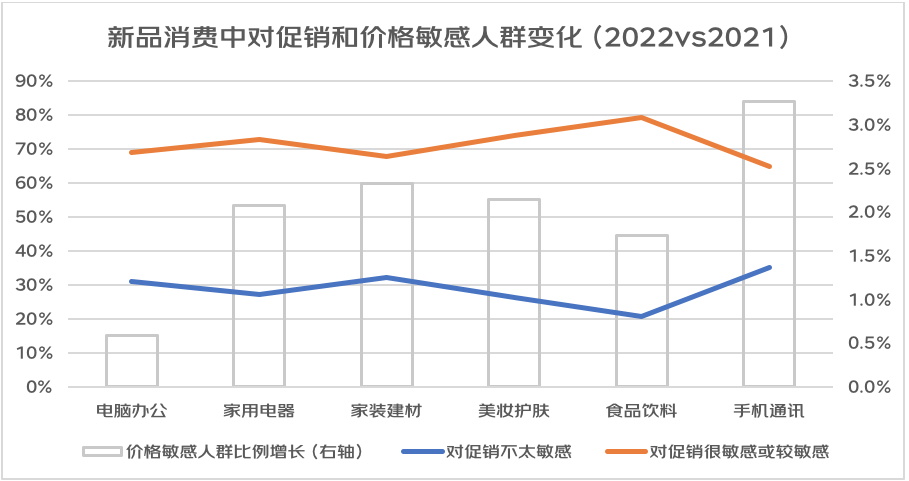

从实际消费人群的促销敏感度来看,手机和家装建材品类的消费者(价格)敏感度最高、也增长最快,其次是家电、电脑等3C电器品类,主要原因在于这类商品购买频次较低,短期内复购可能性较小,因此消费者有充足的时间充分比较、选择最优惠的时机出手;而食品、饮料类复购多、频次高、单价低,因此对促销的窗口期需求相对较小。

需要注意的是,3C电器更新频率低、使用时间较长,是新品(成交额)占比较高的品类,而家装建材类更关乎用户很长一段时间舒适与满意的消费品,这两个品类中新品占比高、单价高、价格敏感度高的特征,正是京东为消费者提供了“追新+实惠”的最优解决方案,也是消费者越来越注重的“长期主义”消费观的鲜明体现。

“做时间的主人”—— 京东新品路径实践了“长期主义”

近几年中,国内的新快消品类体现出原本只在科技行业见到的发展速度,大量的资本和大人才都涌向这个行业,巨大的人口和需求红利、强大的制造和产能、线上线下多渠道、流量快速引爆变现和私域流量模型跑通……因此有媒体指出“新消费品牌完成冷启动的门槛越来越低”。

近年中,有不少互联网品牌、新品类、新产品,走的是不同模式。有些企业甚至没有工厂,模式上非常依赖流量和营销,往往迅速走红,但是很快会遇到瓶颈。

有媒体曾统计过一家近年来新兴的零食企业的年度销售额和收入情况。该品牌主打网红+平台营销,第一年就卖到行业品类第一。

在接下来的五年中,该品牌乘上了流量经济的快车道,销售额一路飚涨。但是如果把其披露的营收数据梳理出来就会发现,尽管2019年销售额达到2017年的两倍,但是其利润额甚至比2017年还降低;而营销费用对利润额的倍比在2017年约4倍左右,到2019年甚至接近10倍,出现了广告费用占总体销售额20%+,而利润只占了2%的局面。

这种“营销优势变成利润桎梏”的现象,其实就是流量陷阱。起步很快,但是当销售额达到一定规模后, 就会遭遇“营销优势拐点”,后继乏力。

2020年起,该品牌减少营销费用,转向更实在的销售方式,尽管销售额基本不变,但是营销费/利润倍比下帖下降,实际上增长了净利收入。

因此,新品牌和新产品如何才能走出“流量成本拐点”,其实需要的是“避虚走实”,即减少对流量的依赖,转向真正以满足消费者需求为导向。事实上,如今,快消新品/新品牌大战已进入下半场。上半场追求“一款爆红”,下半场则更需拥抱“长期主义”。

中国制造业规模优势大,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家。但是,海量商品的制造能力并不意味着能够完全匹配消费升级和多元化的需求。

与技术共生——数智化与柔性化的制造业

除了上述产品,还有数以万计的商品用户需求反向驱动的京东C2M智造平台的能力生产并上市。这就是京东零售的智能化C2M反向供应链系统, 基于京东优质资源,帮助品牌厂商在新形势下高效打造新品、爆品,助力合作伙伴应对挑战、持续发力。

而以居家产品线来看,2016年,“中国游客在日本抢购智能马桶盖”的新闻,掀起了国内使用智能马桶的热潮。据权威调研机构报告显示,京东线上也表现出了高于其他平台更加明显的增速,21年同比增长高达92%,智能马桶行业总体体量已达百亿级。但从市场整体看,我国智能马桶的增速高,但渗透率仅为4%,相对于欧美60%及日本90%的覆盖率,仍然有很大增长空间。

在此领域,京东联合品牌倾听消费者需求,对原有产品进行改良升级,进一步匹配消费者的需要,京东JC2M与松下联手打造的一款C2M新品——PQTK10智能马桶盖,就是在以往基础上的升级,将每一分真材实料用在消费者最关注的功能上,为用户带来更加舒适智能的美好清洁体验。2021京东11.11开场10分钟,这款C2M新品成交额位居品类第一。

2022年,京东联手松下,再次升推出新品。尤其综合用户购买需求、平台搜索热度、行业品类数据三方面分析,发现人们不再一味追求花哨功能,而更在乎核心需求“洗、冲、加热、除臭”功能的过硬品质,并在“智能”、“抗菌”功能上表现得更加敏感。

8月份上新后,京东协助厂商制定了100天新品养成计划。前期“种草”+京东小魔方IP首发;中期依托站内中心化资源进行高转化和强爆发,完成新品在中心化场域销量和认知的稳定性;到了后期阶段,松下品牌将货品投入在京东全渠道线下卖场,在京东电器超级体验店、京东家电专卖店、京东居家线下店等渠道实现千家门店的覆盖。在近3个月的扶持下,ALVA 1S精灵一体机月均环比以100%的增速快速增长,成交额近千万,一跃成为智能一体机中品类热销榜TOP3。

这就是京东JC2M“三级火箭模式”,即形成趋势洞察-反向定制-创意设计-新品仿真-智能生产-试用众筹-新品首发的方法与路径。首先,新品类或新品从无到有,京东提供的是消费需求探索和发掘能力; 其次,新品即爆品,京东提供的是完整的智能供应链能力,包括精准营销,在用户端形成口碑势能。

到了更高层级,京东帮助品牌和厂商进入持续成长轨道,通过 C2M平台和大量产品服 务,让合作伙伴形成持续洞察和响应消费者需求,精准进行产品生命周期管理的能力和流程。

新理性主义和新品牌的机遇

事实上,今天的消费者越来越不在乎谁是细分品类第一,谁销量最高,他们在乎的是品牌能否赢得自己的认同与共鸣,能否满足自身刚、柔性需求。尽管消费市场发生了巨大改变,但是扎根产业、服务用户的实体经济的核心逻辑没有变。

2022年以来新品成交额有明显增长的品牌,大都在这些领域。

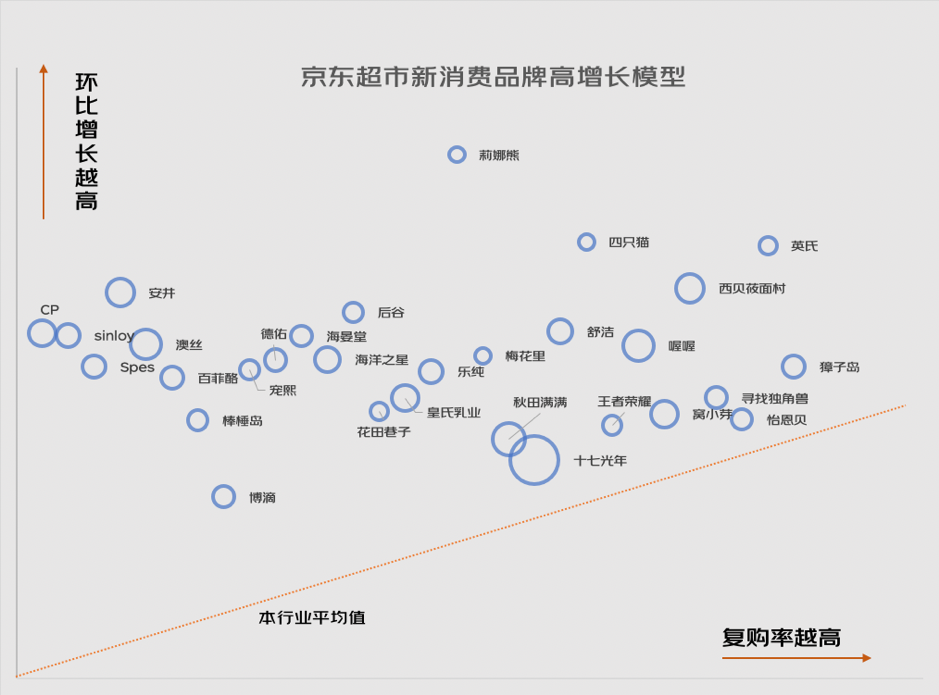

从京东大商超近半年来的销售情况可以看到,在食品饮料(包括生鲜/酒类)、母婴宠物、个护家清、玩具等与民生密切相关的领域,新消费品牌的在成交额(环比)增长还是复购率上,都明显高于本行业平均水平。

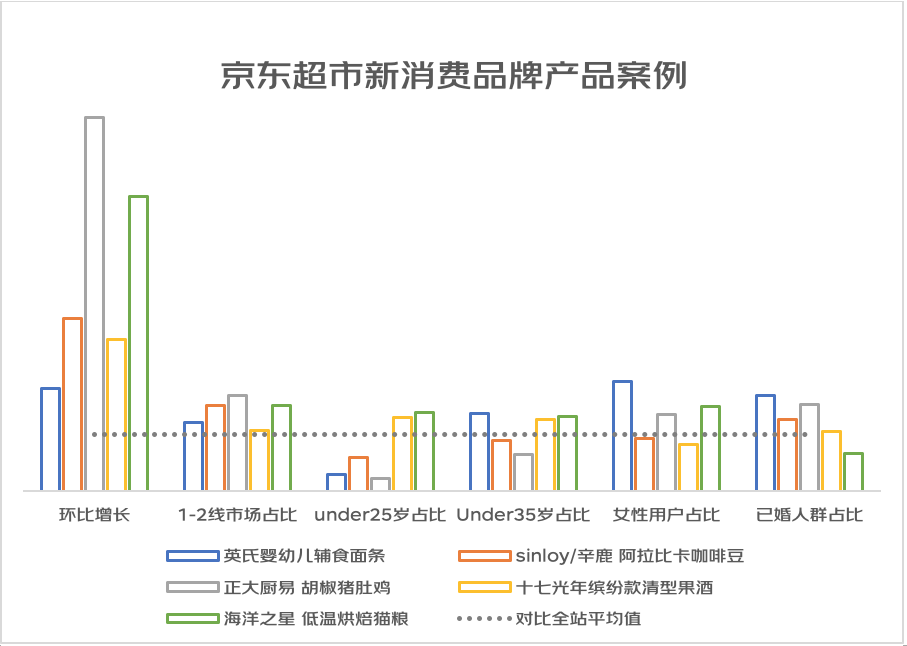

其中提取五个品牌的热卖商品进行分析可以发现,新消费品牌主打高线城市,而且呈现年轻化、细分化、更命中女性消费者需求痛点等特征。

数据显示,像预制菜、咖啡及宠物猫粮类新品,在高线(1-2线)城市的占比更高,并会通过京东物流的下沉在未来数月中迅速渗透到中低线市场,年轻人更喜欢微醺酒和猫粮,而26-35岁人群以及女性用户是婴儿辅食的消费主力;女性消费者同时对预制菜、猫粮感兴趣,男性用户则偏好咖啡和果酒;此外已婚人士非常关注婴儿辅食、咖啡和预制菜。

因此可以认为,精准人群的需求满足是新品类的发展核心路径之一。快消领域在新品牌蜂拥入场、市场趋于饱和的行业现状下,京东超市FMCG品类之所以能保持热度不减,得益于京东与品牌联手推动产品线年轻化、丰富化和渠道多元化。京东基于市场洞察不断挖掘消费者关注点,为品牌方带来更精准的趋势研判,从而推动产品研发,降低新品、新品牌、新品类的试错成本。

同时,京东进一步以线上线下打通的新零售模式拉近品牌方与消费者之间的距离,畅通用户触达渠道,提高成交率。在京东的多方赋能下,多个新潮品牌/新产品为消费者带来更兴奋的消费实感,从而获得品牌的快速成长和市场的高度认可。

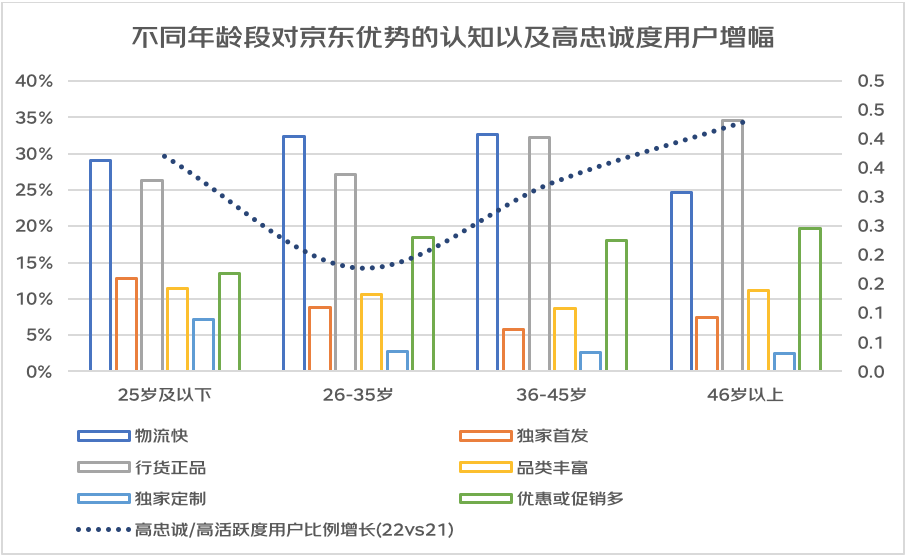

比如,消费者对优惠或促销的重视度,整体上随年龄增长而增长,但高忠诚用户占比增长最快的则分布在年龄线两端,年轻用户在意“首发”,而较年长的用户更在意“品类丰富”。

因此从2022年以来尤其是京东11.11的销售情况来看,用户的“求新”消费行为,更多在于满足自己的实际需求、不追求花哨和面子,拒绝“网红营销”PUA,而是实实在在可以长期使用的好物,这实际上是在追求消费的确定性价值和长期主义,对专注不同领域、不同年龄段用户的品牌有着重要的参考价值。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号